Con la llegada del verano, comienzan a producirse las primeras incidencias en los coches ocasionadas por el aumento de temperaturas. Junto con la rotura del compresor de aire o los problemas en tuberías, una de las averías más frecuentes es la relacionada con el aire acondicionado del vehículo. Y como por lo general nos referimos a otras averías en carretera cuando hablamos del seguro del coche, surgen las dudas. ¿Está cubierta la avería del aire acondicionado por mi seguro?

¿Qué es el aire acondicionado, y en qué se diferencia del climatizador?

Distinguimos dos tipos de climatización: el aire acondicionado tradicional y el climatizador. Y son equipamientos totalmente diferenciados, e igualmente de costes distintos. Sin embargo, en términos de catalogación de cara a las coberturas garantizadas por una modalidad de seguro, hacen alusión al mismo concepto. ¿Qué entendemos por aire acondicionado cuando nos planteamos si cubre o no esta avería nuestro seguro de coche?

La principal diferencia es que aunque el aire acondicionado es un sistema de refrigeración que se encarga de generar aire frío utilizando la compresión de un gas refrigerante, el climatizador además de lo anterior es capaz de diferenciar entre una sola zona, bizona, o incluso ser más específico en función de las las zonas del coche que nos permita controlar. En realidad, un coche con climatizador tiene un sistema de aire acondicionado «más evolucionado».

En el sistema de aire acondicionado de un coche hablamos de un circuito que incluye varios elementos: compresor, un condensador, un evaporador y un ventilador.

Principales averías del aire acondicionado del coche

En ocasiones, por falta de tiempo o atención, descuidamos el mantenimiento del aire acondicionado del coche. Y es que aunque quedarnos sin aire acondicionado en mitad un largo viaje veraniego en carretera puede convertirse en una verdadera pesadilla, no es de los problemas más graves que pueden derivarse de un fallo por mal mantenimiento del AC de nuestro vehículo. Las averías pueden ser de diversa magnitud y, en los peores escenarios, conducir a roturas de elementos internos indispensables.

Averías por fallos mecánicos

Este es el caso seguro de una avería grave del aire acondicionado: la pérdida de gas y aceite del compresor. Esta situación, puede acarrear un gran desembolso para el usuario del vehículo, ya que el precio del arreglo de un compresor puede alcanzar entre 800 y 1.000 euros.

Otro problema más leve, puede ser la fuga de gas en el mecanismo del aire acondicionado. Suele estar producida por un desgaste de las tuberías. Estas se vuelven porosas y dejan escapar el gas refrigerante. Se puede sospechar un fallo de fuga cuando se detecte que el aire, aunque se encuentra encendido, no tiene potencia o no enfría. Esto es así porque en algún punto el sistema está perdiendo gas refrigerante. El precio de la sustitución de las tuberías del aire acondicionado está entre 200 y 300 euros.

En tercer lugar pero no por ello menos importante: el mantenimiento de los filtros del aire. Como por ejemplo el de polen, que debe sustituirse cada 12.000 kilómetros aproximadamente. Si notamos un fuerte olor a humedad al encender el AC del coche, es probable que los conductos de climatización hayan acumulado microorganismos que deriven en la presencia de moho en zonas del circuito de ventilación.

Averías por usos indebidos o causas externas

Junto con las anteriores, existen otra serie de averías habituales en los aires acondicionados de los coches. Como las relacionadas con la exposición de los elementos más externos del aire acondicionado, y situados en la parte delantera del capó (condensadores, filtro, etc.). Que además de poder sufrir desperfectos ocasionados por colisiones, pueden sufrir acumulación, corrosión u obstrucción derivada de polvo, arena, insectos, etc. con los que entra en contacto directo. También, las producidas por usos indebidos del AC del vehículo. Por ejemplo, elevarlo a su máxima potencia, con la realimentación en exceso de las resistencias.

Recomendaciones para mantener un buen funcionamiento

Para evitar plantearnos si nuestro seguro cubre o no una avería del aire acondicionado, es importante seguir unos consejos generales para su buen funcionamiento:

✔️Encenderlo al menos unos minutos una vez al mes (evitamos fallos en los conductor derivados de la falta de uso, como moho o bacterias en rejillas de ventilación.)

✔️Hacer un buen uso del aire acondicionado del vehículo, evitando un uso irresponsable y desperdicio energético.

✔️Realizar revisiones de mantenimiento y comprobar el aire acondicionado al menos una vez al año, en un taller oficial y especializado. Verificar que todos los elementos funcionan correctamente, que no hay fugas y, en caso de ser necesario, realizar la recarga de gas. El precio de estas revisiones no suele ser muy elevado (entre 30-50 euros).

¿Cubre mi seguro la avería del aire acondicionado?

El seguro del coche no cubre estas «averías» relacionadas con la climatización y el aire acondicionado del coche salvo si la misma se produce por un daño que sí cubra la póliza de nuestro seguro, como por ejemplo una colisión con la consecuente rotura del comprensor. Además, si el aire acondicionado no viene de serie en nuestro vehículo sino que se trata de un extra, tendremos que declararlo como un accesorio para garantizar que queda cubierto.

Incluso en los seguros a todo riesgo, lo que se cubre son los daños propios resultados de un siniestro. En este tipo de situaciones, lo que se produce es una «avería» en ausencia de un siniestro, por lo que se trata más de un tema de «garantías del propio vehículo» que una cuestión cubierta por las garantías que nos ofrece nuestro seguro.

Otras averías clásicas

Sin embargo, este fallo del aire acondicionado no es la única avería clásica que se produce durante los meses más calurosos del año por la elevación de temperaturas. El mayor uso de nuestro vehículo en vacaciones, aumenta de por sí las probabilidades de necesitar la cobertura y asistencia puntual por parte de nuestra aseguradora.

Por ello, comparar y contratar un seguro de coche con las mejores coberturas, y asegurarnos de que nuestra póliza cuenta con una cobertura de asistencia en viaje lo más amplia posible, garantiza nuestra tranquilidad.

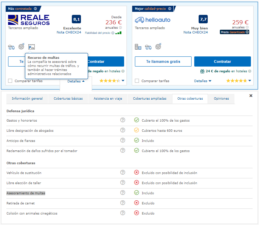

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor póliza de seguro para tu vehículo. Usa nuestros filtros avanzados para encontrar la opción por modalidad, puntuación de los expertos, coberturas, etc. Además con nuestra GARANTÍA DE MEJOR PRECIO, si has contratado un seguro de coche en CHECK24 y durante las siguientes 24 horas encuentras la misma oferta en otro portal web a un precio más bajo, ¡cubriremos la diferencia hasta 100 €, garantizado!

Escrito por: Patricia Saiz

Experta en SegurosPatricia Saiz es redactora de contenidos especializada en el sector de los seguros. Patricia Saiz aporta información relacionada al sector asegurador en España.