El desembolso que implica la adquisición de un coche, sumado a los gastos de mantenimiento del mismo, convierten en urgente la búsqueda de alternativas que mitiguen el impacto económico al bolsillo del consumidor. Entre las medidas de flexibilización por las que las aseguradoras han optado en los últimos años, encontramos la diversificación de métodos de pago del seguro de coche, y las soluciones de pago fraccionado.

- Pago fraccionado del seguro de coche

- ¿Cómo saber si una aseguradora permite pago fraccionado?

- ¿Compensa el fraccionamiento de pago?

- Modalidades de pago fraccionado del seguro

- ¿Qué son los seguros de pago por uso?

- ¿Qué ventajas tienen los seguros de pago por uso?

- Seguro por días o semanas

- Mes de gracia en el seguro del coche

- ¿Qué ocurre si no pago las cuotas del seguro?

- ¿Y si devuelvo un recibo del pago del seguro?

- ¿Cómo me puedo dar de baja del seguro?

- Recursos útiles

Tu seguro de coche en 2min

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor opción en tu seguro de coche. Usa nuestros filtros avanzados para encontrar la mejor póliza por modalidad, puntuación de los expertos, coberturas, etc. Además, con nuestra Garantía de mejor precio, encuentras tu seguro de coche al mejor precio.

Pago fraccionado del seguro de coche

Encontrar un seguro de coche con pago fraccionado es cada día más habitual. Y es que, aunque la mayoría de las aseguradoras prefieren que el pago de la cuota del seguro se realice en un único pago anual, gran parte de ellas se han sumado a ofrecer soluciones de pago fraccionado para las tarifas que ofrecen.

✔️¿Resulta más económico pagar el seguro en uno o en varios plazos?, ¿puedo fraccionar el pago en las cuotas que me interesen?, ¿hay requisitos para poder pagar por plazos el seguro del coche? Vamos a ver en detalle todas estas cuestiones.

✔️¿Puedo fraccionar el pago con todas las aseguradoras? Tanto la forma de pago del seguro como su fraccionamiento depende completamente de cada aseguradora. Normalmente, la opción de fraccionar el pago de la póliza en una o varias cuotas (semestral o trimestral), suele llevar implícito un pequeño incremento en el precio final del seguro – en concepto de intereses.

Las aseguradoras ofrecen cada vez mayor flexibilidad. El pago en plazos de las pólizas suele ser una buena opción si nuestra intención es acceder a modalidades de seguro más completas, con mayores coberturas, y que suelen tener asociadas primas más elevadas.

¿Cómo saber si una aseguradora permite pago fraccionado?

En la mayoría de los casos, existen unas reglas generales que aplican a las pólizas de seguros de coche en general, y que nos permitirán anticipar si podremos fraccionar o no el pago. Las más comunes y determinantes: la modalidad de seguro contratada, y el importe final de la póliza.

En función de la modalidad de seguro elegida y del importe final de la póliza, será o no posible el fraccionamiento de pago.

✔️Encontramos cómo en las pólizas básicas como los seguros a terceros, habitualmente de menor importe, es las que es menos frecuente que la compañía nos ofrezca esta posibilidad.

✔️Mientras que si el importe final es más elevado, como en lo seguros a todo riesgo, es bastante probable que la aseguradora ofrezca modalidad de pago fraccionado.

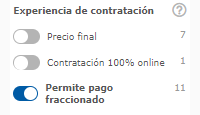

Selecciona en el apartado «Experiencia de contratación» el filtro «Permite pago fraccionado», para ver sólo aquellas aseguradoras que permiten el pago fraccionado de tu seguro de coche. Ahorra tiempo en la búsqueda de tarifas, y decide cómo pagar tu seguro.

✔️Si buscas saber si puedes pagar el seguro de coche fraccionado en varias cuotas, en CHECK24 te lo ponemos fácil. Comparando tu seguro de coche en nuestro comparador llegarás a la conclusión de que hay compañías que ofrecen esta opción, mientras otras no. En CHECK24 puedes filtrar los resultados para ver claramente qué aseguradoras te ofrecen fraccionamiento de pago. Igualmente, en el detalle de cada tarifa, encontrarás un apartado específico de facilidades de pago donde verás claramente este aspecto.

¿Compensa el fraccionamiento de pago?

De primeras la recomendación es evidente: realizar el cálculo total para saber si esta facilidad de pago puede resultarnos ventajosa. Los recargos de las aseguradoras son significativamente distintos y varían en función de las cuotas escogidas. Cuantas más cuotas se elijan para dividir el pago del seguro, mayor será el recargo. Sin embargo, cada vez son más las aseguradoras que no aplican un recargo adicional o interés por dividir la prima.

También es importante conocer que no todas estas cuotas tendrán el mismo importe: la primera suele ser superior al resto ya que incluye la parte correspondiente al Consorcio de Compensación de Seguros. ¿Por qué abonamos este coste adicional al Consorcio de Compensación de Seguros? La cantidad que aparece en el recibo del seguro de coche sirve para atender las funciones del Consorcio como fondo de garantía. Por ejemplo, en caso de necesidad de pago de indemnizaciones a perjudicados en siniestros causados por vehículos que circulan sin seguro, que han sido robados o que estaban asegurados pero por aseguradoras en situación de liquidación (suspensión de pagos, quiebra, etc.)

Modalidades de pago fraccionado del seguro

Junto con el pago anual del seguro de coche (la forma de pago tradicional por excelencia en los seguros de coche), las modalidades más comunes de pago fraccionado del seguro son la semestral y la trimestral. Aunque aunque cada vez más aseguradoras – en especial las conocidas como «neoaseguradoras» digitales – hacen ya posible dividir la cuota en pagos mensuales. E incluso algunas, como es el caso de Cleverea, presentan este pago mensual como valor diferencial de su oferta.

✔️Seguros de pago semestral, trimestral y mensual

El fraccionamiento de pago consiste en dividir el importe total de la prima en varias cuotas (que pueden ser de un conjunto de meses, como la semestral, trimestral y bimensual, o el pago mes a mes). La periodicidad de pago de las cuotas debe establecerse con claridad en las condiciones particulares de la póliza. El pago fraccionado del seguro de coche permite al cliente asumir más cómodamente la cobertura y garantía de seguridad de su vehículo.

En el caso que elijamos una modalidad pago fraccionado, teniendo que hacer frente a una serie de cuotas para cubrir el importe total de la prima del seguro, lo más frecuente es que las aseguradoras nos exijan la domiciliación bancaria de los recibos. Sin embargo, en muchos casos es habitual que faciliten otras formas de pago, como una tarjeta bancaria, para realizar el cobro de la primera cuota.

¿Qué son los seguros de pago por uso?

Los seguros de pago por uso permiten ofrecer un seguro más barato gracias a una monitorización activa de los hábitos de conducción del tomador.

Otra opción de pago interesante es la que ofrecen los seguros de pago por uso del vehículo, también conocidos como seguros Pay as you drive o de “pago por uso”. Esta modalidad permite que algunas compañías ofrezcan precios más económicos en la prima a cambio de una conducción responsable y correcta (evitando excesos de velocidad, frenadas bruscas, o uso de dispositivos al volante). Esto permite a la compañía aseguradora estimar una reducción de la siniestralidad (las probabilidades de accidente son menores), y por tanto, ofrecer un mejor en el seguro anual del coche.

Gracias a un dispositivo o una app instalada en el smartphone, la aseguradora puede bajar el precio del seguro anual al conductor «a cambio» de una mejor conducta de conducción. La aseguradora instala de forma gratuita el dispositivo telemático en el vehículo, y éste remite la información necesaria a la compañía para realizar el cálculo estimado y la puntuación de conducción.

✔️Es la opción ideal para aquellos usuarios que recorren distancias cortas en su día a día, o para aquellos que cuenta con poca experiencia al volante como los conductores nobeles (a los que pueden ofrecer precios más reducidos gracias a esta posibilidad de monitorización).

✔️Compañías como Hello Auto, ya comercializan seguros por uso con CHECK24. Nuestro equipo de expertos en seguros puede asesorarte sobre esta modalidad, y cómo empezar a ahorrar en la cuota anual de tu seguro de coche gracias a una buena conducción.

¿Qué ventajas tienen los seguros de pago por uso?

La ventaja de los seguros de coche por uso es que el usuario puede conseguir un precio de seguro de coche más barato, en unas condiciones que de otra forma no sería viable. Además, gracias al dispositivo integrado en el coche o la app preinstalada, el asegurado cuenta con coberturas de alto valor añadido como:

✔️Aviso a emergencias y envío de ubicación del vehículo, en caso de accidente.

✔️Localización del vehículo, en caso de robo.

✔️Acceso al histórico de los trayectos realizados.

✔️Análisis del perfil de conducción.

Seguro por días o semanas

Si buscas un seguro de coche temporal por días o semanas, en CHECK24 te damos todas las facilidades para encontrarlo. Usando nuestro comparador de seguros de coche por días puedes contratar fácil y rápido un seguro de coche temporal con todas las garantías. Contrata y recibe la documentación de tu póliza en menos de cinco minutos en tu correo electrónico.

Los seguros por días son una opción perfecta cuando lo que queremos es encontrar una opción de póliza económica para asegurar nuestro vehículo por un tiempo más reducido (días o semanas, hasta un mes). Ofrecen la flexibilidad de suscribir un seguro por tiempos reducidos, así como la agilidad de contratación inmediata.

✔️¿Qué vehículos puedo asegurar por días? Coches, motos, furgonetas, camiones, autocaravanas… y muchos otros vehículos más pueden asegurarse de forma temporal. Solo existen 2 excepciones: los autobuses y los vehículos de transporte de mercancías peligrosas.

✔️¿Cuándo puede ser útil contratar un seguro por días? Si has comprado un vehículo nuevo o de segunda mano y aún no tienes claro el seguro que necesitas, si vendes un vehículo pero hasta que eso suceda necesitas una solución de seguro temporal, si vas a renovar el seguro pero aún no tienes clara la póliza que prefieres comparar, etc.

✔️¿Qué necesito para contratar un seguro por días? Tener más de 21 años, y contar con al menos un año de antigüedad en el carnet de conducir.

Contratar un seguro por días en CHECK24 es fácil y rápido. En sólo 3 pasos y menos de 3 minutos puedes contratar totalmente online tu seguro por días, y recibir la póliza cómodamente en tu correo electrónico.

Mes de gracia en el seguro del coche

La prima del seguro del coche se abona por adelantado, y cubre el periodo por el que se haya acordado el pago, normalmente un año. Aunque como hemos visto, las aseguradoras ofrecen diversos métodos para fraccionar el pago: mensual, trimestral o semestral. El pago de la prima cubre hasta la siguiente renovación. Esto quiere decir que si no se produce, el vehículo se quedará sin seguro y sin protección.

El mes de gracia es el margen de tiempo que ofrece la aseguradora para cobrar el recibo de la renovación del seguro. Una vez pasado este tiempo, la compañía tendrá autoridad para cancelar la póliza. Sin embargo, lejos de lo que algunos pueden pensar, este mes de seguro no es «gratuito». Ya que, aunque es cierto que compañía tiene la obligación de mantener la cobertura del seguro durante el mes posterior al vencimiento de la póliza, no se trata de un regalo de la misma. E independientemente de cuándo se produzca el pago, la duración del seguro contará desde la fecha oficial de renovación.

En definitiva, el mes de gracia tan sólo significa que si el conductor se retrasa con el pago de su seguro de coche, cuenta con un mes para abonar la cantidad adeudada desde el día en que venció su póliza.

En muchas ocasiones, el concepto de «mes de gracia» se confunde con el «mes de carencia» de un seguro. Y es importante distinguirlos. Mientras que el periodo de carencia de un seguro es el tiempo que transcurre desde que se firma el contrato hasta que comienzan a aplicarse las coberturas, el mes de gracia habla de un «periodo de cortesía» por parte de las compañías para subsanar cantidades adeudadas en el pago de un seguro. Como puedes ver, se trata de conceptos muy diferentes.

¿Qué ocurre si no pago las cuotas del seguro?

Generalmente, las pólizas se renuevan por defecto. Esto quiere decir que en caso de no querer continuar con nuestro seguro o aseguradora, debemos avisar con la suficiente antelación – habitualmente unos 30 días, para que el seguro de coche no se renueve por un año más de forma automática. Y aunque lo habitual es que la prima se pague con anterioridad, a veces por falta de liquidez no se produce a tiempo y la póliza queda impagada. ¿Seguimos entonces cubiertos?

Si se trata de la primera cuota desde que iniciamos la póliza, la aseguradora tiene la obligación de mantener la oferta propuesta durante un plazo de 15 días. Además, el periodo de gracia nos concenderá un mes desde el impago para subsanar la deuda. Dentro de este mes, seguiremos manteniendo la cobertura del seguro con normalidad.

Una vez vencido el mes de gracia, las aseguradoras cuentan con seis meses para reclamar la cantidad adeudada vía judicial. Sin embargo, la mayoría de ellas opta por rescindir el contrato con el cliente por impago, ya que las costas judiciales suelen ser más elevadas que la propia deuda. Por tanto, si no pagamos nuestro seguro, pasado un mes, es esperable que nuestro vehículo se quede sin asegurar, y como conductores seamos incluidos en el fichero de morosos.

En cambio, si optamos por realizar el abono de la deuda, el seguro volverá a tener efecto a las 24 horas del día en que oficialmente se ha pagado.

Asegurar que estamos al corriente en el pago de las cuotas del seguro es imprescindible. Ya que si tenemos un siniestro con la póliza impagada, la aseguradora no tendrá obligación de hacerse cargo. Por lo que seremos nosotros quienes tendremos que responder ante los daños que pudieran producirse. Aplazar el pago de tus recibos de seguro puede ser una buena alternativa antes que efectuar un impago.

¿Y si devuelvo un recibo del pago del seguro?

Devolver un recibo de pago de un seguro, debe ser la última opción a la que sólo recurrir en casos excepcionales. Sea cual sea la causa, la primera alternativa debe ser la comunicación directa con la compañía. Sin embargo, en algunos casos se produce la devolución del recibo por causas concretas.

Una de las causas más frecuentes de devolución de un recibo es que no contemos con fondos suficientes en la cuenta en la que tengamos domiciliado el pago. Otra, el error en el paso del mismo. Es decir, que se haya producido un cobro incorrecto por parte de la aseguradora que no corresponde con lo estipulado, o ya se haya abonado. En ambos casos, la rectificación es viable y rápida, y no ponemos en riesgo las coberturas de nuestro vehículo.

Sin embargo, la intención de cambiar de aseguradora y dar de baja un seguro no es motivo para proceder a la devolución de un recibo. La solicitud de baja de un seguro debe de hacerse con un tiempo de antelación estipulado. Generalmente de unos 30 días de antelación. Veamos más en profundidad cómo hacerlo.

¿Cómo me puedo dar de baja del seguro?

Si decidimos no continuar con la renovación de nuestro seguro, es importante conocer el proceso habitual para hacerlo de forma correcta. Ya que en caso de no tramitarse la anulación de forma adecuada, la aseguradora podría poner problemas o incluso denegar la anulación de la póliza. Por lo que es importante respetar los plazos y las vías de comunicación.

Las dos claves son: notificar a la aseguradora la baja del seguro con al menos 30 días previos al vencimiento de la póliza, y hacerlo por escrito. Cada vez más permiten completar la solicitud de baja a través de la web, las apps de la compañía o correo electrónico. Sin embargo, aún hay algunas que sólo aceptan fax o carta certificada a la hora de notificar esta solicitud.

¿Me devuelven el dinero si doy de baja el seguro? Dependerá de la aseguradora la devolución o no del importe correspondiente al periodo de tiempo no consumido, o generar una reserva de prima (entre uno y dos años de «guarda» de la parte proporcional de la misma).

En CHECK24, te facilitamos dos recursos imprescindibles: Guía para dar de baja con un seguro de coche, así como nuestro artículo anterior donde te contamos en detalle cómo redactar una carta de baja para un seguro.

Recursos útiles

Patricia es periodista y redactora especialista en el sector de los seguros. Patricia aporta contenido relacionado al mercado de los seguros de coche.