El seguro a terceros es conocido por la gran mayoría de propietarios de automóviles. Habitualmente sucesor del seguro a todo riesgo, cubre como mínimo la responsabilidad civil obligatoria en su versión más básica. Sin embargo, existen tantas variantes en el seguro a terceros como necesidades pueda tener quien busque el mejor seguro para su vehículo. Para aclarar las posibles dudas que surjan a la hora de contratar, a continuación hablamos del seguro a terceros, qué es y qué coberturas tiene.

El seguro de coche, obligatorio en España

Según el Real Decreto 1507/2008, sobre el seguro obligatorio de responsabilidad civil, todos los vehículos en circulación propulsados a motor deben estar asegurados.

Así, se consideran vehículos a motor “todos los vehículos idóneos para circular por la superficie terrestre e impulsados a motor […] y cuya puesta en circulación requiera autorización administrativa de acuerdo con lo dispuesto en la legislación sobre tráfico, circulación de vehículos a motor y seguridad vial”.

De forma adicional, este Real Decreto incluye ciclomotores, vehículos especiales, remolques y semirremolques. Estos últimos se considera que también deben circular asegurados por el riesgo que pueden entrañar, o por depender de vehículos a motor.

Por otro lado, el mismo documento legal establece las excepciones a esta obligatoriedad: trenes y tranvías, juguetes a motor y sillas de ruedas.

Dentro de esta obligación, las aseguradoras ofrecen un amplio abanico de posibilidades. De esta forma, es posible asegurar desde la responsabilidad civil básica obligatoria hasta todos los posibles daños en el vehículo. A continuación nos centraremos en el seguro a terceros, qué es y sus coberturas obligatorias y más habituales.

Todo sobre el seguro a terceros

El seguro a terceros es la alternativa con las coberturas mínimas exigidas por la normativa para circular por territorio español. Tener, este seguro mínimo es obligatorio, independientemente del kilometraje recorrido y cómo de a menudo se circule con ese coche. Debido a sus características básicas, el seguro a terceros tiende a ser la opción más barata.

Así, contratar un seguro a terceros sería suficiente para cumplir la ley. Sin embargo, en algunos casos puede quedarse corto a la hora de cubrir las necesidades específicas del asegurado. Por su parte, las aseguradoras tienen esto en cuenta al elaborar su oferta de pólizas.

Como alternativa, surgen los seguros a terceros ampliados. Suponen un punto medio entre el seguro de responsabilidad civil básico y el seguro a todo riesgo, y que veremos más adelante.

Coberturas del seguro a terceros

El seguro a terceros básico debe cubrir los daños personales y materiales ocasionados a terceras personas por el vehículo asegurado y su conductor. A esto se le conoce como Responsabilidad civil obligatoria.

Como mínimo, un seguro a terceros debe cubrir los daños sufridos por los acompañantes del conductor culpable, los ocupantes del vehículo contrario y otros daños materiales derivados del siniestro. En su modalidad más básica, el seguro de responsabilidad civil obligatoria no cubre a familiares de hasta tercer grado de consanguinidad del conductor culpable del accidente implicados en este.

Debido a este carácter limitado, cada vez más aseguradoras eligen ampliar las coberturas del seguro a terceros básico para hacerlo más competitivo. En la actualidad, es esperable que un seguro a terceros incluya al menos parte de las siguientes coberturas:

- Responsabilidad civil voluntaria. Ampliación de la Responsabilidad Civil Obligatoria. El máximo legal está en 70 millones de euros en caso de daños a personas. En caso de daños a vehículos, bienes y materiales, el tope está fijado en 15 millones de euros.

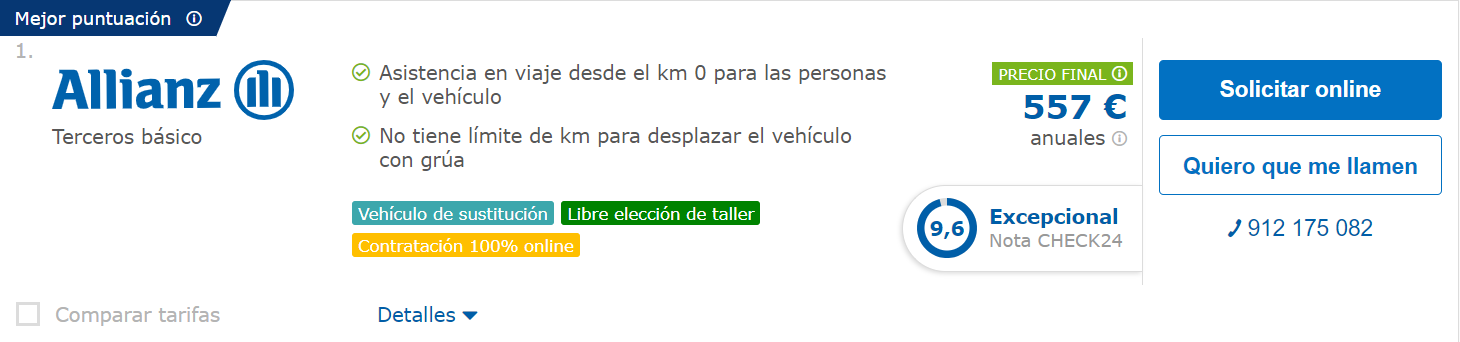

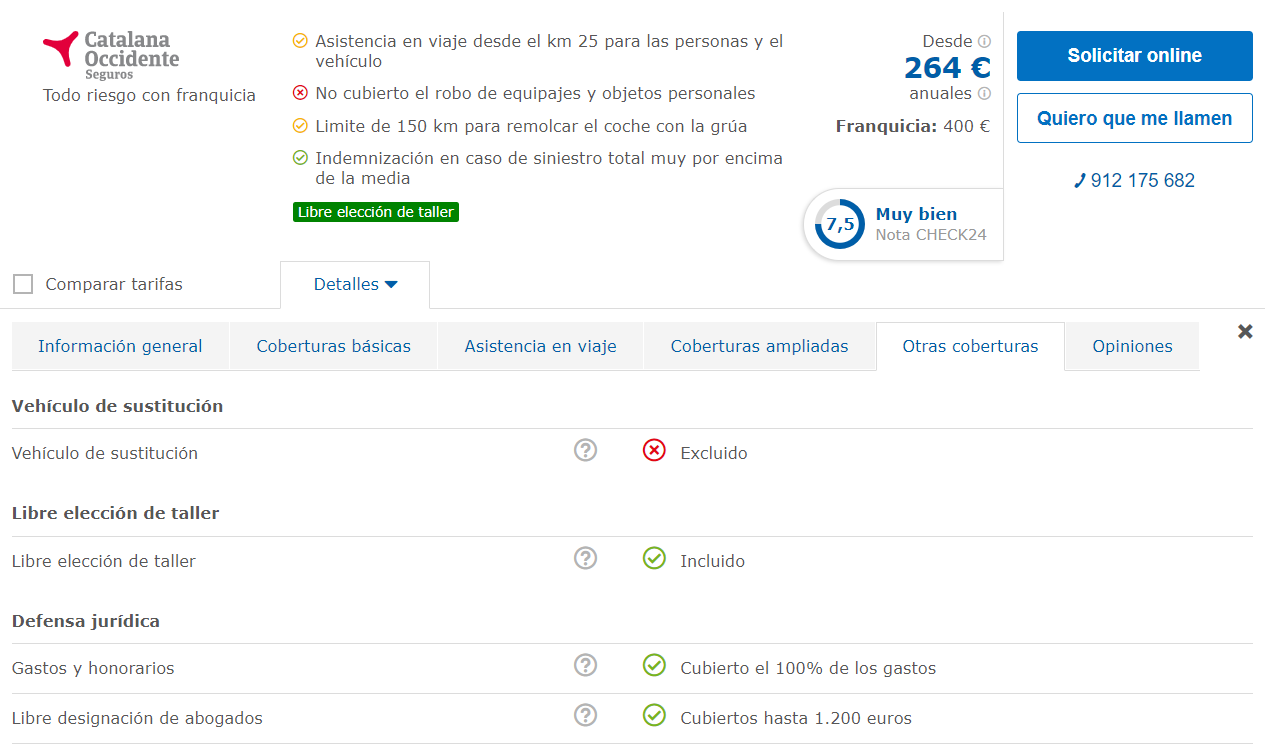

- Asistencia en viaje. En caso de accidente o avería, el vehículo será recogido para su reparación. A su vez, los pasajeros podrán continuar su viaje (o volver al origen) por diferentes medios a cargo de la aseguradora. En algunos casos ofrecerán asistencia desde kilómetro 0 y en otros será necesaria cierta distancia antes de estar cubiertos por la asistencia en viaje. De la misma forma, algunas aseguradoras ofrecen asistencia sólo en un radio determinado o en territorio español y otras amplían hasta el extranjero.

- Defensa jurídica y reclamación de daños. Asistencia legal en caso de tener que ir a juicio tras sufrir un accidente. Las coberturas y rangos cubiertos varían en función de diversos factores y circunstancias. Es habitual, por ejemplo, que las aseguradoras no se hagan cargo si el conductor estuviera cometiendo ilegalidades.

- Reclamación al Consorcio de Compensación de Seguros. Se refiere a daños materiales consecuencia de catástrofes naturales, terrorismo o actuaciones de las Fuerzas Armadas y los Cuerpos de Seguridad del Estado.

- Seguro de accidentes. Indemnización por fallecimiento o invalidez total o parcial. También incluye la asistencia sanitaria al conductor y sus acompañantes.

Siempre habrá que tener en cuenta que estas coberturas varían entre aseguradoras. Así, en algunos casos pueden directamente no ofrecerlas. En otros casos sí se ofertarán, pero con condiciones específicas que pueden resultar menos favorables para el cliente.

Ampliando coberturas

Debido a este carácter variable y en algunos casos limitado, aparece la posibilidad de ampliar las coberturas del seguro mediante diferentes modalidades. Las principales son el seguro a tercero con lunas, el seguro a terceros ampliado y las coberturas adicionales.

Seguro a terceros con lunas

El seguro a terceros con lunas añade la reparación, sustitución o colocación de las lunas del vehículo, cuando el daño impida la circulación del vehículo. Esto habitualmente incluye parabrisas, ventanillas, luneta y techo solar, siempre que este último sea un extra incluido de serie.

Quedarían excluidos, pues, el techo solar si se instala a posteriori por el propietario del coche, al igual que otras modificaciones. Tampoco suelen estar cubiertos otros elementos de cristal, como faros, intermitentes o retrovisores, aunque esto puede variar entre aseguradoras.

A la hora de contratar un seguro a tercero con lunas, habrá que tener en cuenta las condiciones de aplicación de estas coberturas. Al igual que otras, existen supuestos en los que no sería de aplicación. Tal sería el caso de una luna rota durante una tentativa de robo, en cuyo caso suele ser de aplicación la cobertura ante robos.

Seguro a terceros ampliado

El seguro a terceros ampliado se encuentra a caballo entre el seguro más básico y uno a todo riesgo, tanto en coberturas como en precio. También cuentan con la ventaja de ser personalizables. Esto supone que el tomador del seguro puede añadir coberturas específicas pensando en sus necesidades. Esto le permitirá ahorrar en las coberturas innecesarias.

Las coberturas generales del seguro a terceros ampliado son:

- Robo. El asegurado será indemnizado si le roban el vehículo completo o algún accesorio, o si durante un intento de robo el vehículo sufre algún daño. La indemnización variará dependiendo de las circunstancias.

- Incendio y explosión. Dependiendo de la aseguradora, la póliza y del valor del vehículo supondrá reparación o indemnización.

- Rotura de lunas. Esta cobertura es similar al seguro a terceros con lunas anteriormente vista.

Coberturas adicionales

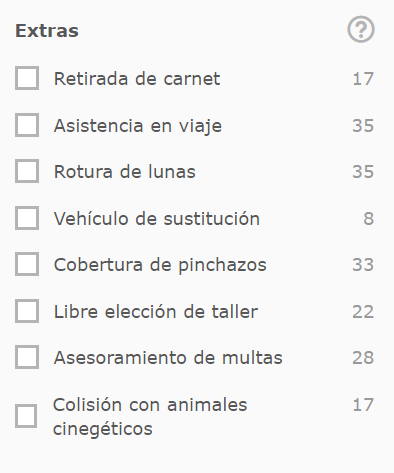

Como ya hemos mencionado, el seguro a terceros puede ampliarse de forma personalizada. Estas ampliaciones pueden suponer ampliar coberturas ya incluidas en el seguro. Por ejemplo, pueden ofrecer asegurar extras o mayores indemnizaciones, entre otras. También pueden ser coberturas completamente diferentes, como es el caso de daño por atropello de animales cinegéticos. En este caso, las aseguradoras no suelen incluir de forma general ya que solo suele ser necesaria en regiones específicas.

Como siempre recordamos en CHECK24, no todas las aseguradoras son iguales ni ofrecen las mismas coberturas. Es por ello que nuestro comparador ofrece información detallada para que las necesidades del cliente sean el punto más importante a la hora de elegir seguro. En CHECK24 garantizamos los mejores precios del mercado para su seguro del coche sin necesidad de renunciar a nada.

Calcular el precio del seguro a terceros

Si bien el seguro a terceros suele ser la modalidad más económica, es posible llevarse una sorpresa al realizar una comparación de seguros. La sorpresa será mayor si el precio definitivo del seguro no se corresponde con el inicialmente presupuestado. En esto influye en gran medida la compañía aseguradora que da el presupuesto, pero también hay que tener en cuenta otros factores.

Ya hemos hablado anteriormente sobre los motivos por los que las aseguradoras pueden cambiar los precios. Entre los más habituales tenemos la inexactitud de los datos dados en los formularios. Otro motivo frecuente es que el tomador esté en algún fichero de solvencia o lista de morosos, o una elevada siniestralidad en el pasado.

Así, de igual forma que en cualquier otra modalidad de seguro, es muy importante dar los datos más precisos posibles en el comparador. Estos son los datos que después recibirá la compañía aseguradora elegida. Por eso, tomarse el tiempo necesario para revisar la información antes de enviarla puede evitar sorpresas desagradables. Asimismo, no debemos mentir en cuanto a información que posteriormente será comprobada, como es el caso de los siniestros.

Sólo con información precisa podremos asegurarnos de recibir un presupuesto ajustado a la realidad.

Tu seguro a terceros con CHECK24

El seguro debe adaptarse siempre a las necesidades del asegurado, y precisamente ese es un gran atractivo de la modalidad a terceros y terceros ampliado. Estas modalidades permiten contratar las coberturas indispensables de acuerdo a las circunstancias personales y ahorrar sin perder protección ni garantías.

Para ayudarte al contratar tu seguro, el comparador de CHECK24 permite no sólo revisar los precios, sino filtrar de acuerdo a modalidades y coberturas adicionales. Y, si te quedan dudas, puedes contactarnos por teléfono o por WhatsApp en cualquier punto de tu comparación y nuestros asesores te acompañarán durante todo el proceso.

Patricia es periodista y redactora especialista en el sector de los seguros. Patricia aporta contenido relacionado al mercado de los seguros de coche.