Si has comprado un vehículo de segunda mano, y necesitas cambiar elnombre del coche, es necesario recurrir al Registro de la Dirección General de Tráfico. Es decir, solicitar un cambio de titularidad del vehículo en la DGT. La transferencia o cambio de titularidad de un vehículo en la DGT es un procedimiento oficial con un plazo límite de 30 días desde la firma del contrato de compraventa. Es importante recordar que es necesario que el coche tenga la ITV en vigor para poder realizarlo. En esta Guía CHECK24, vamos a contarte todo lo que necesitas saber para hacerlo.

Es muy probable que si eres comprador de un vehículo de segunda mano, es decir, ya matriculado, y es la primera vez que realizas el trámite de cambiar de titularidad un coche, te hayas preguntado cómo realizar el cambio de nombre, y cuáles son los gastos derivados de impuestos y de la tasa de transferenciade un vehículo. Es un trámite sencillo y rápido que debes realizar en el Registro de la Dirección General de Tráfico (DGT) para que de esta forma, el coche deje de estar a nombre del dueño anterior, y pases tú a ser legalmente el nuevo dueño.

¿Qué documentos necesito para realizar el cambio de nombre de un coche?

Puede hacerse presencialmente, entregando toda la documentación en cualquier Jefatura u Oficina de Tráfico, previa solicitud de cita previa por internet o llamando al 060. También por internet, mediante el área habilitada para la Transferencia o Cambio de Titularidad de vehículos en la DGT.

Requisitos previos: el vehículo debe estar en situación de alta administrativa, con el Impuesto de Circulación del año anterior abonado, posibles sanciones impuestas liquidadas, libre de limitación de disposición (reserva de dominio) que tuviera, así como libre de embargos y precintos. Estos datos están disponibles solicitando el Informe Reducido.

Solicitud en impreso oficial del cambio de titularidad relleno y firmado tanto por el comprador como por el vendedor

El contrato de compraventa del vehículo firmado por comprador y vendedor

Identificacióndel comprador. Documento oficial que acredite su identidad y domicilio

Identificación del vendedor. Fotocopia del DNI o documento oficial que acredite su identidad y domicilio

Copia del Impuesto de Transmisiones Patrimoniales (ITP) y justificante de pago/exención/no liquidado en la Comunidad Autónoma del comprador

Pago de Tasas de Transferencia en Tráfico

¿Quién paga el cambio de nombre de un coche?

La responsabilidad de asumir el coste de cambiar de nombre un vehículo es del comprador. Puede haber algunas excepciones si se llega a un acuerdo durante la compraventa con un vendedor particular, o en el caso de que el concesionario incluya en el precio de venta alguna de las tasas.

En cualquier caso, tanto si se realiza de manera presencial como a través de internet, el cambio de titularidad de un vehículo debe solicitarlo el comprador o una persona autorizada en su nombre.

Calcular transferencia del coche: precio cambio titular de un coche

El precio de cambiar de nombre un coche es la suma total de abonar el Impuesto de Transmisiones Patrimoniales (ITP) por un lado, y el Pago de las Tasas de Transferencia en Tráfico por otro.

El ITP es un impuesto variable, y se trata de un porcentaje sobre el precio de venta del vehículo, que será del 4% ó el 6% en función de la Comunidad donde residas. Debes justificar la presentación de la solicitud (modelo 620/621620/621) y el justificante de pago del impuesto. Por otro lado, la Tasa de Transferencia del vehículo en Tráfico es un importe fijo a nivel nacional, y que se actualiza cada año.

Coste transferencia de coche en la DGT

Como hemos comentado, cuando se adquiere un vehículo de segunda mano, el comprador debe liquidar no solo el impuesto de transmisiones patrimoniales, sino también abonar un importe en concepto de Tasa de Transferencia del coche en la DGT. Esta Tasa de Transferencia de vehículos para el año 2023 es de 55,70€.

La tasa se abona en el mismo momento de comunicar a la DGT nuestra solicitud de cambio de titularidad. Este pago puede realizarse como hemos comentado en la sede electrónica de la DGT (seleccionando en la barra de navegación superior la opción «Otros Trámites», y dentro de esta «Pago y Actualización de Tasas»), o de forma presencial, abonando la tasa en la oficina en el momento de realizar el cambio de nombre, ya sea con tarjeta de crédito o de débito.

¿Cuánto tarda tráfico en cambiar de nombre un coche?

Desde el momento de la presentación de la solicitud en Tráfico, el cambio de titularidad del vehículo tarda unos 15 días. Aunque en ocasiones puede completarse en el mismo día, o demorarse incluso meses. Dependerá de la saturación del Organismo de presentación de la solicitud.

Los plazos serán distintos si el trámite lo realizamos a través de gestoría o si lo hacemos nosotros mismos. Una gestoría con experiencia puede facilitarte el cambio de nombre del coche si no estás acostumbrado a realizar estos trámites, así como orientarte sobre los gastos de transferencia del vehículo.

Precio cambio de nombre de coche en gestoría

El precio de cambiar de nombre un coche a través de una gestoría suele oscilar entre 50 y 300 euros. Aunque este importe dependerá mucho del tipo de coche (recordemos que en función del valor final de la compraventa así será el porcentaje que deberemos abonar en concepto de impuestos) y de la gestoría seleccionada.

Sin embargo, para calcular el precio debemos tener en cuenta no sólo los gastos de transferencia del coche en concepto de impuestos, sino también los costes y tarifas de gastos de gestión por realizar el trámite que incluirá la tarifa correspondiente a los honorarios del gestor, importes como el precio del envío del documento oficial posterior hasta tu domicilio, y otro tipo de gastos menores.

¿Cuánto tarda una gestoría en cambiar de nombre un coche?

Si el cambio de titular del coche lo realiza una gestoría, debemos considerar sus plazos habituales de gestión. Ya que este tipo de trámites suelen asignarlo a determinados días, y es posible que no lo hagan todos los días de la semana. A partir de ahí, desde el momento de la presentación de la solicitud efectiva por parte de la gestoría en Tráfico, el cambio de titularidad del vehículo tarda unos 15 días. Aunque en ocasiones puede completarse en el mismo día, o demorarse.

Cuánto tiempo tengo para cambiar de nombre el coche tras comprarlo

Como comentamos al inicio de este artículo, si eres el comprador de un vehículo de segunda mano cuentas con un plazo máximo de 30 días desde la firma del contrato de compraventa para formalizar el cambio de titularidad del coche en la DGT. Una vez efectuado el trámite, se expedirá un nuevo permiso de circulación que será válido, siempre y cuando se cuente con la ITV en vigor.

¿Se puede cambiar de nombre un coche sin venderlo?

En determinados casos, es posible realizar el cambio de nombre de un vehículo sin que haya compraventa de por medio, puede realizarse a través de una donación. En este trámite, se requiere el abono de la tasa de Tráfico, el Impuesto de Sucesiones y Donaciones (ISD) y el mandato, que se pagarán en la Comunidad Autónoma de la persona que recibirá el vehículo.

Si quieres conocer más sobre los requisitos y particularidades del procedimiento, te invitamos a leer nuestro artículo sobre cómo realizar una donación de vehículo.

Hoy en día, con el precio de los carburantes subiendo desorbitadamente y de forma sostenida, no es de extrañar que sean muchos los usuarios que se lanzan a buscar en internet consejos útiles con los que ahorrar algo de dinero al repostar sus vehículos. Más aún, cuando el repunte del precio de la gasolina y el diésel a nivel mundial, se recrudece coincidiendo con el aumento de los viajes por carretera durante las vacaciones. En CHECK24, hemos hecho una recopilación de algunos trucos para reducir el consumo de nuestro vehículo, y llenar el depósito por algo menos de dinero de lo que lo hacemos.

A continuación, detallamos algunos de los consejos generales y básicos que deben seguirse si queremos reducir el consumo de nuestro vehículo.

Presión de los neumáticos: según las indicaciones del fabricante, y siguiendo las recomendaciones según condiciones climatológicas (con mucho frío, el neumático necesita algo más de presión). Una alteración mínima por debajo de lo recomendado, produce un cambio significativo y aumento del consumo.

Carga del vehículo: a mayor carga del mismo, mayor es la resistencia del vehículo, y por tanto mayor el consumo de combustible. El exceso de carga del habitáculo, además de peligrosa si no se encuentra correctamente ubicada, requiere de un mayor gasto energético en el desplazamiento. Revisar bien qué llevamos dentro del vehículo, y dejar el maletero con lo indispensable (evitando utilizarlo como espacio de almacenamiento innecesario), nos permitirá mejorar la autonomía y ahorrar algo de dinero al llenar el depósito.

Conducción uniforme: mantener la velocidad lo más uniforme posible, evitando frenar, acelerar y cambiar de marcha si no es necesario. Da prioridad al freno motor con una conducción más eficiente, y utiliza los frenos sin abuso. Lo ideal es optimizar las marchas siempre que sea posible- llevar el coche en marchas más largas, y llevar poco revolucionado el motor. Recuerda que una conducción responsable puede ayudarte también a ahorrar en el precio de tu seguro de coche.

En paradas prolongadas, apaga el motor: el motor al ralentí, consume carburante. Aunque el consumo sea mínimo, todo suma. Los actuales motores de inyección ya no necesitan un precalentamiento previo a la conducción. Con evitar cambios de aceleración bruscos durante los primeros minutos es suficiente.

¿Aire acondicionado o ventanillas abiertas?: depende. Y es que la de «mejor no ponemos el aire, que así consume menos» no siempre es una realidad. El aire acondicionado depende del motor por lo que, en funcionamiento, «tira» de este y consume. La clave para ahorrar en combustible es hacer un uso responsable del aire acondicionado y del sistema de climatización. Úsalos siempre que necesites. Por otro lado, en autopista, el aire acondicionado suele ser la opción más recomendable. Ya que el aire que entra en nuestro vehículo a alta velocidad, aumenta la resistencia y afecta a la aerodinámica del mismo – aumentando el consumo.

Cómo reducir consumo de un coche eléctrico

La autonomía de los vehículos eléctricos se ve reducida durante los meses de máximos y mínimos térmicos ya que, tanto las altas temperaturas como las bajas, modifican la capacidad de las baterías. Por ejemplo, por encima de los 38 grados, los vehículos eléctricos pueden sufrir una caída en la duración de sus baterías de más del 30%. Esto ocurre igualmente a la inversa. Las temperaturas extremadamente bajas inciden negativamente en la autonomía de los coches eléctricos.

Sabiendo que los cambios de temperatura producen una alteración significativa en la autonomía de los vehículos eléctricos. ¿Cómo podemos mejorar y optimizar el consumo en los coches eléctricos?

Planificación. Las distancias y recorridos planificados con la suficiente antelación, nos permiten anticipar escenarios y estimar posibles paradas necesarias para realizar los tiempos de carga mínimos. Por ejemplo, si nos es posible flexibilizar la hora de salida, podemos decidir realizar nuestro viaje de noche. Cuando el sol se esconde y la temperatura desciende, nuestro coche eléctrico hará más kilómetros, ya que ganará en autonomía.

Respetar el reajuste en los tiempos de carga. Se ha comprobado que los vehículos eléctricos necesitan cargarse más despacio y con mayor frecuencia en verano. Ya que el vehículo ajusta automáticamente la velocidad de carga, y ante altas temperaturas, reducirá la potencia máxima de la misma con el fin de evitar sobrecargas.

Conducción homogénea. Es importante evitar aceleraciones y frenazos bruscos. Estos aumentan el calentamiento de la batería, aumentando por tanto el consumo energético para la refrigeración de la misma, y reduciendo significativamente la autonomía.

Aparcamiento resguardado del sol. Siempre que sea posible, los vehículos eléctricos deben ser aparcados a la sombra, a resguardo del sol directo y de las altas temperaturas. Aunque la mayor parte de las baterías soportan una temperatura máxima de hasta 50 grados, esta puede ser fácilmente superada si aparcamos durante un largo tiempo en espacios de incidencia solar directa, especialmente en verano.

Aire acondicionado. Aunque no en exceso, contribuye a un consumo energético adicional del vehículo. Climatizar previamente el vehículo antes de iniciar el recorrido, puede ayudarnos a reducir el consumo. En algunos modelos eléctricos es posible configurar el climatizador para una hora determinada gracias al control remoto. De este modo, tendríamos el habitáculo listo y a una temperatura idónea antes de iniciar nuestro viaje.

Reducción en el uso de accesorios. La carga de dispositivos por USB, la iluminación interior, sistemas de reproducción audiovisual integrados, o el propio sistema de navegación impactan directamente en el consumo final de energía del vehículo. Reducir o evitar su uso, ayudan a mejorar la autonomía de nuestro coche eléctrico.

Falsos mitos sobre cómo reducir consumo de combustible

Reducir el consumo de combustible es posible si seguimos ciertas recomendaciones. Sin embargo, es cierto que no todo vale, y que son muchos los mitos que circulan sobre cómo ahorrar combustible. A continuación, algunos de los más habituales.

Usar una marcha más larga ahorra combustible: con el motor bajo de revoluciones, tendremos que pisar el acelerador más de lo normal en el caso de querer hacer un cambio de aceleración. La idea es utilizar una marcha larga siempre que sea posible, y sin apurar el cambio de marcha hasta el último momento. Pero llevar por defecto el motor bajo de revoluciones, puede generar un efecto contraproducente.

Poner el coche en punto muerto en las bajadas: esta práctica, además de resultar inútil, conlleva un riesgo para la seguridad vial. El motor en ralentí sigue consumiendo, y el ahorro de consumo que lograremos será insignificante. En cambio, el coche coge fácilmente velocidad en las bajadas por la inercia, y el desgaste y sobrecalentamiento que haremos al tener que recurrir a los frenos será mucho mayor.

Calentar el motor antes de arrancar: con los actuales motores de inyección, la forma más lógica de calentar el motor es circulando. Con el vehículo parado y en ralentí, sólo haremos un desperdicio de combustible. Para un mejor rendimiento del motor, es mejor realizar un alcance progresivo de temperatura, con una conducción uniforme sin aceleraciones o frenazos bruscos, especialmente durante los primeros minutos.

Un combustible premium mejora el consumo: aunque los carburantes de gama alta y mayor octanaje benefician al motor, no se refleja en el consumo. Los aditivos que contienen suelen mejorar la limpieza del sistema de inyección, con lo que mantienen el motor en condiciones óptimas, pero no reducen el consumo. Al menos no a corto plazo. La recomendación es siempre repostar la gasolina o diésel que el vehículo necesita en función de las recomendaciones del fabricante.

Tu seguro de coche más barato

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor póliza de seguro para tu vehículo. Usa nuestros filtros avanzados para encontrar la opción por modalidad, puntuación de los expertos, coberturas, etc. Además con nuestra GARANTÍA DE MEJOR PRECIO, si has contratado un seguro de coche en CHECK24 y durante las siguientes 24 horas encuentras la misma oferta en otro portal web a un precio más bajo, ¡cubriremos la diferencia hasta 100 €, garantizado!

Infinidad de señales nos alertan de que queda poco combustible. Pese a ello, siempre existe la posibilidad de que se nos agote en medio de un trayecto. Esto hace que muchos conductores se pregunten: ¿qué hacer si me quedo sin gasolina? En CHECK24 no solamente te ayudamos a elegir entre seguros de coche, sino que además te damos los mejores consejos para infracciones que pueden suponer una sanción económica por parte de la DGT. Si conoces el Reglamento de Circulación sabes que, aunque no hay definida una multa si te quedas sin gasolina, sí existen infracciones asociadas para las que sí existen sanciones específicas.

Obviamente lo ideal es prevenir. El testigo de la reserva de combustible nos avisará cuando la autonomía se encuentre por debajo de los 100 kilómetros, aproximadamente. De esta forma, aún contaremos con suficiente margen de maniobra para localizar la estación de servicio más cercana mientras seguimos circulando de forma eficiente.

No obstante, hay situaciones inevitables. Un atasco o un accidente que nos impida llegar a repostar a tiempo, puede ponernos frente a la situación de qué hacer si me quedo sin gasolina en la carretera. En este caso, estas son las opciones que tenemos disponibles:

Llama a la policía

Antes de nada te aconsejamos, si es posible, detener el vehículo en un lugar que no suponga un riesgo para la seguridad vial. Si no te queda más remedio que dejarlo en la carretera, aprovecha la luz de emergencia V-16 para avisar al resto de conductores o los triángulos de señalización.

El aviso a la policía puede servir para que controlen mejor la carretera o se pongan en contacto con el servicio de asistencia, en caso de que no tengas manera de hacerlo por tu cuenta.

Llama al servicio de asistencia en carretera de tu compañía

El servicio de asistencia en carretera está pensado para estas situaciones. La forma más segura, rápida y económica de volver a casa es llamar al número correspondiente y esperar a que llegue la grúa para remolcar el coche.

Cada seguro puede ofrecer un servicio de asistencia en carretera con algunas diferencias. Es importante analizarlas antes de elegir con qué compañía contratar porque cuando lo necesitas, debe ser efectivo y sacarte del apuro lo mejor posible.

Acude a una gasolinera cercana para rellenar una garrafa de gasolina

Puede ser que no hayas podido llegar a la gasolinera a tiempo, pero sabes que está cerca. Con el coche bien aparcado, puedes acudir directamente para rellenar una garrafa de gasolina.

Ahora bien, ¿sabías que hay que usar garrafas homologadas por la DGT? Si no cuentas con ellas, solicítalas en la propia gasolinera para evitar una multa.

¿Y si me quedo sin gasolina en la carretera?

Si no tienes dónde aparcar el vehículo y se queda completamente parado. ¡no te bajes para empujarlo! Además de arriesgado, puede suponer una sanción económica.

Ante la duda de qué pasa si me quedo sin gasolina en la carretera, actúa como si se tratase de un accidente o avería. Ponte el chaleco reflectante, utiliza los instrumentos de señalización y busca un lugar seguro donde estacionar mientras esperas dentro del vehículo, avisas a las autoridades y notificas el incidente.

¿Pueden multarme por quedarme sin gasolina?

Quedarte sin gasolina no supone una multa. Pero hay determinadas acciones que realiza la gente que se pregunta qué hacer si me quedo sin gasolina, que pueden suponer un riesgo y sí tienen una sanción económica vinculada:

Estacionamiento en lugar indebido: quedarnos parados o estacionados en un lugar indebido y que supone un riesgo para la seguridad vial puede suponernos una multa de 200 euros, sin pérdida de puntos.

Conducción negligente: para ahorrar combustible puedes reducir la velocidad, pero nunca por debajo del límite mínimo de velocidad en ciertas vías. Por ello pueden sancionarnos con 200 euros, sin pérdida de puntos en el carnet.

Mala señalización del vehículo: si nos quedamos sin combustible, desaparece la asistencia a la dirección y a los frenos. El vehículo se mueve por la inercia y fuera de control, pudiendo producirse situaciones de riesgo vial. Igual que con una avería, debemos señalar nuestra situación de emergencia y, una vez parados, aprovechar los elementos de señalización correspondientes.

Movilización manual del vehículo: está prohibido bajarse de nuestro vehículo para movilizarlo si las condiciones de seguridad no están garantizadas.

Uso de garrafas no homologadas: la normativa sobre transporte de mercancías peligrosas prevé multas de entre 2.000 y 3.000 euros para quienes utilicen garrafas o botellas sin homologar. Por tanto, se trata de una sanción económica bastante elevada. Sin embargo, la compra de recipientes autorizados no implica un gran desembolso (habitualmente se comercializan en las propias gasolineras). Por tanto, lo más recomendable es no arriesgarse a la posible sanción por manipular carburantes de forma incorrecta.

Recomendaciones para evitar quedarte sin gasolina

Te ofrecemos algunas recomendaciones para no tener que plantearte qué hacer si me quedo sin gasolina en algún momento:

Comprueba periódicamente la gasolina disponible.

Busca solución en cuanto la señal de reserva te notifique.

Lleva siempre garrafas homologadas por si tienes que ir a pie a una gasolinera.

Mantén una conducción eficiente, con la que optimizar al máximo el consumo de gasolina.

Aprovecha el aire acondicionado en autovías y autopistas en lugar de bajar las ventanillas, pero hazlo al contrario en cualquier otro tipo de carretera a menor velocidad.

Prioriza las marchas más largas y baja revolución del motor para una conducción con menor consumo.

Aprovecha al máximo el freno motor en las condiciones adecuadas. Elemento de la lista

A la hora de decirnos a cambiar nuestro seguro de coche comparar seguros siempre es un acierto. Si buscas cambiar de aseguradora, o antes de renovar con tu aseguradora prefieres echar un vistazo y comparar las ofertas que ofrecen otras compañías en el mercado, te contamos el proceso y las recomendaciones más útiles para conseguir la mejor oferta de seguro de coche con las mejores coberturas y garantías. Además, hacerlo de forma correcta y dentro de los plazos, sí importa. Veamos cómo realizar correctamente un cambio de seguro para nuestro vehículo.

Este seguro de Responsabilidad Civil es el seguro mínimo obligatorio que todo vehículo a motor debe tener contratado. Lo que garantiza es que, en caso de sufrir un siniestro, haya una cobertura de indemnización de los daños humanos o materiales que se puedan provocar a terceros.

En ocasiones, dudamos si tenemos que tener un seguro contratado si no damos uso a nuestro coche, o este está permanentemente parado. Sin embargo, esta obligatoriedad del seguro incluye a los vehículos que circulan pero también a aquellos que están parados. Aunque el vehículo esté en un estacionamiento privado (un garaje particular), y no sea usado por su propietario, igualmente deberá contar con un seguro obligatorio. Ya que en estos casos, también es posible que se produzcan accidentes inesperados que ocasionen daños a terceros. Aunque el coche no se desplace, puede ocasionar daños a otros usuarios de la vía o suponer un peligro para la seguridad vial. Como por ejemplo en caso de producirse una colisión involuntaria o un incendio derivado de explosión, en el garaje en que se encuentre.

La multa por conducir sin seguro oscila entre los 600 € y los 3.000 €, según el tipo de vehículo que conduzcamos. Y la ley lo deja bastante claro: la responsabilidad de asegurar un vehículo es de su propietario. Así que en caso de no estar satisfechos con el servicio ofrecido por nuestra aseguradora, siempre será preferible optar por cambiar, que tomar la decisión radical de dar de baja el seguro de coche.

He decidido cambiar el seguro de coche

Son diversos los motivos por los que puedes decidir cambiar de seguro de coche o de aseguradora actual. Hay muchos factores por los quepodríamos tomar la decisión de cambiar de aseguradora: una mejor oferta de otra aseguradora, estar descontentos con la compañía actual, necesitar nuevas coberturas a mejor precio, etc.

Es importante saber qué indica la legislación respecto a la anulación de un seguro de cualquier tipo. Toda la información está recogida en la Ley de Contrato de Seguro, concretamente en el Artículo 22 que informa de lo siguiente:

1. La duración del contrato será determinada en la póliza, la cual no podrá fijar un plazo superior a diez años. Sin embargo, podrá establecerse que se prorrogue una o más veces por un período no superior a un año cada vez.

2. Las partes pueden oponerse a la prórroga del contrato mediante una notificación escrita a la otra parte, efectuada con un plazo de, al menos, un mes de anticipación a la conclusión del período del seguro en curso cuando quien se oponga a la prórroga sea el tomador, y de dos meses cuando sea el asegurador.

3. El asegurador deberá comunicar al tomador, al menos con dos meses de antelación a la conclusión del período en curso, cualquier modificación del contrato de seguro.

4. Las condiciones y plazos de la oposición a la prórroga de cada parte, o su inoponibilidad, deberán destacarse en la póliza.

Procedimiento para cambiar de aseguradora

¿Cómo dar de baja el seguro de coche con nuestra aseguradora? Si queremos cambiar el seguro de coche o cambiar de aseguradora, es importante seguir el procedimiento legal estipulado para realizar la cancelación de nuestra póliza actual con carácter previo. Lo que deberíamos hacer es:

✔️Comunicar a la actual aseguradora, con un mes de antelación al vencimiento de la póliza, nuestra voluntad de darla de baja. La ley indica que la comunicación de anulación o baja a la aseguradora actual debe realizarse con al menos un mes de antelación al vencimiento de la póliza. Ese aviso se tiene que realizar por escrito y de esta forma se cursará la baja, que será aplicable desde el momento del vencimiento de la misma. De no realizar esta notificación a nuestra aseguradora, la póliza se renovará automáticamente. Siendo más complejo realizar modificaciones posteriores.

✔️Realizar la comunicación por escrito, ya sea por correo ordinario, correo electrónico o fax. Dependerá de las condiciones que estipule la aseguradora para estas notificaciones. Lo recomendable es informarse directamente con la compañía, consultar el procedimiento ya sea en su web oficial o contactando con ellos telefónicante, y conservar algún tipo de justificante de que hemos realizado esta comunicación dentro de las fechas obligatorias. Este punto es importante. Comunicar nuestro deseo expreso de dar de baja el seguro por escrito y empleando un canal oficial, garantizará que contemos con el respaldo de un justificante en caso de encontrarnos con cualquier tipo de impedimento por parte de la aseguradora. En nuestro artículo sobre Cómo dar de baja un seguro de coche, puedes consultar un listado de métodos de contacto por aseguradora.

✔️Debe ser el tomador de la póliza quien realice la comunicación, enviándola junto a una copia de su identificación oficial (DNI o NIE). Es fundamental que sea el tomador de la póliza quien notifique el deseo de la baja. No debe hacerlo el propietario del vehículo, ni tampoco el conductor habitual u ocasional del mismo. Legalmente, debe realizar la baja la persona titular (tomador) del contrato de seguro. Si tienes dudas sobre cómo realizar la notificación de baja a tu aseguradora, puedes guiarte por nuestro Modelo de carta de anulación de seguro.

¿Puedo cambiar de aseguradora sin avisar?

La respuesta es clara: no. Irnos sin avisar no es la opción más recomendable. Por muchos problemas que podamos tener con nuestra aseguradora actual, o insatisfacción con los productos y servicios que nos proporciona, nunca deberíamos realizar un cambio de aseguradora sin previo aviso a nuestra compañía actual de seguro de coche.

En cualquier caso, lo recomendable es que para que la aseguradora no ponga problemas al procedimiento de baja y anulación de la póliza, se respeten los plazos de preaviso estipulados. Recordemos que este aviso a la aseguradora de nuestro deseo de cursar baja en el seguro, debe hacerse siempre por escrito. Pero ¿cómo es la forma más correcta de hacer este escrito de baja al seguro? En nuestro artículo «¿Cómo redactar una carta para dar de baja un seguro?«, te contamos paso a paso cómo redactar el documento de baja, y te facilitamos un Modelo de Carta de Anulación de Seguro para facilitarte el procedimiento.

Importante. Es esencial dar de baja nuestro seguro anterior antes de contratar un nuevo seguro de coche. Ya que, en caso de no hacerlo, se seguirá cobrando el seguro anterior a pesar de haber cambiado a otra aseguradora. Y podría darse la circunstancia de que el cliente tuviera vigentes al mismo tiempo dos seguros para el mismo coche (el antiguo, no cancelado correctamente, y el nuevo contratado).

Cambiar a la nueva aseguradora

¿Cómo elegir un nuevo seguro de coche?

Una vez realizada la baja de nuestra póliza en la anterior aseguradora, es el momento para decidirnos a contratar un nuevo seguro de coche. Llega el momento de valorar las ofertas, y escoger la opción de seguro que más se ajuste a nuestras necesidades de cobertura. Y son muchas las ventajas de comparar y contratar un seguro de coche online.

En este punto, los comparadores de seguros de coche son una herramienta más que útil y eficaz para ahorrarnos tiempo y dinero en la contratación de nuestros nuevos seguros. Contar con toda la información de precios disponible en un sólo lugar, nos garantiza un ahorro mayor, y el asesoramiento especializados de expertos en seguros. Comparar y contratar online es sencillo, puedes consultar nuestro artículo anterior donde te damos las claves para Comparar y Contratar online de forma fácil y segura. Te recomendamos probar nuestro comparador de seguros de coche de CHECK24. Una herramienta intuitiva, rápida y segura, de comparar y contratar seguros, y conseguir la mejor oferta de precio y el mayor ahorro.

Si aún así tienes dudas, y prefieres realizar la contratación de tu nuevo seguro con el asesoramiento de nuestros expertos en seguros, puedes pedirnos que te contactemos. Déjanos tus datos de contacto, e indícanos cuando y cómo prefieres que realicemos el contacto. ¡Te ayudamos gratis y sin compromiso!

¿Qué documentación necesito para cambiar de aseguradora?

Una vez solicitada la baja de tu póliza de seguro anterior, en la nueva aseguradora te solicitarán documentación específica para contratar tu nuevo seguro de coche. Esto depende mucho de cada aseguradora, y algunas de ellas puedes solicitarte información adicional. ¡No te preocupes, no es nada complejo! Lo normal es que la documentación que necesites tener a mano sean los siguientes.

✔️Documentos para renovar el seguro de tu coche:

Copia del DNI o NIE y permiso de conducir del conductor (también del segundo conductor si procede).

Copia del DNI o NIE del propietario, si no coincide con el del conductor.

Permiso de circulación del coche.

Tarjeta de ITV en vigor.

Si tu compañía anterior pertenece al fichero SINCO, es posible que te soliciten los últimos cinco números de la pólizaanterior así como del DNI del tomador para valorar posibles bonificaciones y mejora en el precio de tu seguro.

En caso de que la aseguradora no forme parte del fichero SINCO, es probable que te soliciten el Certificado de siniestralidad. Sirve a la compañía para orientarse sobre tu perfil de riesgo como conductor, y verificar si existen bonificaciones y descuentos que puedan aplicarte como nuevo asegurado. Si no sabes cómo solicitarlo, puedes consultarlo aquí.

Peritación del vehículo independientemente de la modalidad si tu nueva compañía lo requiere. Existen dos formas:

Si la empresa tiene disponible la peritación digital: tendrás que enviar en torno a unas cinco fotos con cada una de los laterales de tu vehículo para comprobar su estado.

Si no tiene disponible peritación digital: se realizará el envío de un perito por parte de la aseguradora para verificar el estado del vehículo.

Datos bancarios para la firma del mandato SEPA y domiciliación del pago.

Modalidades de seguro de coche

Otro punto importante es decidirnos por la modalidad de seguro que necesitamos (a terceros, terceros ampliado, todo riesgo con o sin franquicia, etc.) Es importante conocer que, aunque las aseguradoras ofrezcan modalidades de seguro propias con nombres de paquetes comerciales específicos (terceros plus, terceros con lunas, todo riesgo premium, etc.), las modalidades (niveles de cobertura) de seguro e términos generales, y que aplican a todas las compañías aseguradoras son las siguientes:

✔️Terceros: es la opción de seguro más económica. Con esta modalidad se cubre la exigencia legal que hay en España de que todos los vehículos a motor tengan un seguro de responsabilidad civil. En algunos casos puede incluirse otras garantías accesorias como asistencia en carretera o defensa jurídica. Suele ser aconsejable para vehículos de segunda mano, o con mayor kilometraje o antigüedad.

✔️Terceros ampliado: esta modalidad de seguro de coche, además de la responsabilidad civil y la rotura de lunas, contempla las garantías de robo o de incendio. De esta manera, en caso de que se produzca un robo o un incendio, e incluso daños por estas mismas causas, la aseguradora pagará la cantidad estipulada en la póliza. Suelen ser aconsejados para vehículos que aunque no tienen una gran antigüedad o kilometraje, ya no pueden considerarse como nuevos. Suelen ser la recomendación posterior en el tiempo al todo riesgo con franquicia.

✔️Todo riesgo con franquicia: estarían cubiertos incluso los daños que el propio conductor o un tercero ocasionen al vehículo. Si se incluye una franquicia, el precio será algo más barato, pero el tomador tendrá que hacerse cargo de la cantidad estipulada en caso de siniestro.

✔️Todo riesgo sin franquicia: la modalidad de seguro más completa. Estarían cubiertos los daños que el propio conductor o un desconocido ocasionen al coche. Si se incluye una franquicia, el precio será algo más barato, pero el tomador tendrá que hacerse cargo de la cantidad estipulada en caso de siniestro. Es la modalidad de seguro más alta, y suele incluir las coberturas más completas.

¿Y si quiero ampliar con coberturas adicionales?

Es posible. Además de las coberturas esenciales con las que debe contar el seguro de coche, es posible completar nuestro seguro con una serie de garantías adicionales que nos ofrezcan cobertura más específica para casos concretos que nos involucren como conductores, así como situaciones eventuales en las que pueda verse involucrado nuestro vehículo.

Casi todas las aseguradoras son flexibles y ofrecen una serie de coberturas adicionales para personalizar nuestra póliza de seguro de coche. La mayor parte de ellas, ofrecen packs concretos que lo que hacen es incluir en las modalidades de seguro que hemos comentado anteriormente (terceros, todo riesgo), coberturas adicionales interesantes, a un precio más económico. Estas coberturas adicionales lo que nos permiten es hacer nuestro seguro más completo, y garantizar nuestra tranquilidad ante posibles siniestros.

Por ejemplo: imaginemos que somos conductores de un vehículo bastante antiguo, con cierto kilometraje. Es posible que contemos con un seguro a terceros que cubra las necesidades generales de nuestro vehículo. Sin embargo, nuestra aseguradora no cubre el vehículo de sustitución o solamente contempla la asistencia en carretera a partir de un determinado km. Quizá, nosotros como conductores habituales realizamos por motivos personales o profesionales largos desplazamientos, y preferimos contar con una asistencia en viaje lo más completa posible. Es posible que nuestra aseguradora ofrezca opciones para mejorar nuestras coberturas a una asistencia en viaje ampliada con arrastre ilimitado y vehículo de sustitución.

La compra de un coche nuevo supone una verdadera inversión para el usuario. Por eso, elegir el mejor seguro de coche para nuestro nuevo vehículo es más que una decisión a corto plazo. Ya que además del ahorro de dinero, comparar entre las diferentes opciones de seguro nos asegura que elegimos una póliza que cuente con las mejores coberturas y garantías del mercado. Pero ¿cuáles son las coberturas esenciales y las garantías adicionales más interesantes al personalizar nuestro seguro de coche?, ¿podemos incluirlas en el proceso de contratación online de seguros con CHECK24?

4 coberturas esenciales para el seguro de tu coche nuevo

Además del Seguro de Responsabilidad Civil obligatorio para todos los vehículos (circulen o no), existen una serie de coberturas esenciales importantes que debemos tener en mente a la hora de elegir un seguro para nuestro nuevo coche. Que nuestra póliza incluya estas garantías extra es un seguro en tranquilidad y seguridad para nuestro vehículo.

✔️Asistencia en viaje

Incluida en la mayor parte de las pólizas a Terceros básicas. La asistencia en viaje será más o menos completa en función de la aseguradora y de la póliza de seguro contratada. Muchas aseguradoras ofrecen mayor flexibilidad de contratación, y permiten completar sus seguros desde las pólizas más básicas contratando garantías adicionales que amplíen las coberturas. Una asistencia en viaje lo más completa posible debería incluir asistencia desde km 0, arrastre de grúa ilimitado y 24h, o vehículo de sustitución.

✔️Cobertura de lunas

Junto a robo e incendio, la cobertura de lunas completa el paquete de coberturas adicionales incluidas desde terceros ampliado, y un imprescindible a la hora de pensar en el seguro para nuestro nuevo coche. Algunas aseguradoras, además de cubrir los daños y desperfectos a parabrisas, ventanillas y luna trasera, también ofrecen un servicio de «reparación in situ» con talleres móviles. Por ejemplo, con la reparación de una rotura de luna o la sustitución de una luna por otra nueva.

✔️Indemnización por robo e incendio

Cobertura por robo

El famoso «bueno, bonito y barato«, no suele ser aplicable a los robos de vehículo. Ya que cuanto más «bueno», «bonito» y «caro» es el vehículo, más atractivo suele resultar a ojos de potenciales delincuentes. Además, durante el robo del vehículo, no sólo se produce la sustracción de elementos y piezas del interior y/o exterior del coche, como objetos personales, equipos de navegación, sonido o reproducción. Sino que también, el robo o el intento de robo suele causar daños a carrocería y recubrimientos interiores. Además, en caso de desaparición del coche, puede ser que la indemnización contemple el valor de nuevo vehículo (lo que te costó, el valor de mercado). Sin embargo, también es posible que sólo contemple el valor venal del mismo. Es importante conocer todos estos detalles a la hora de contratar una póliza.

Cobertura por incendio

Cuando se trata de un vehículo nuevo, la mayoría de las aseguradoras fijan una indemnización por valor de nuevo, incluso si los daños son parciales. La cobertura frente a incendio del coche cubre los daños que produzca un fuego, tanto cuando el vehículo esté en movimiento como cuando se encuentre estacionado, y no haya un tercero identificado como culpable. Así, el seguro de incendio del coche cubre la parte de casos no cubierta por la Responsabilidad Civil. Por ejemplo, en el caso de ser tú culpable del siniestro, o si el fuego se produce por algún motivo diferente a un accidente. Esta cobertura de incendio suele ser relativamente económica para el tomador, por lo que resulta interesante. De no contar con ella y sufrir un siniestro, en el que un tercero no asuma culpa, el coste corre por nuestra cuenta.

✔️Daños propios

En cuarto lugar pero quizá la cobertura esencial a valorar a la hora de elegir un seguro de auto para un vehículo nuevo es la de Daños Propios. Esta garantía es una habitual en los seguros a todo riesgo y la principal diferenciadora sobre terceros ampliado. Garantiza que los arreglos del propio vehículo corran también a cargo de nuestra compañía aseguradora.

3 garantías adicionales en el seguro de tu coche nuevo

Elegir las coberturas adicionales que mejor se ajustan a ti es imprescindible para ahorrar y acertar con el seguro de nuestro nuevo coche. Aunque la lista de coberturas adicionales con la que puedes completar tu seguro es larga, e influye directamente nuestro perfil como conductores y necesidades en función del vehículo, te dejamos algunas de las más interesantes en términos generales. Pero es importante recordar que no es única, y que existen otras garantías adicionales igualmente interesantes como asistencia en vías no aptas, cobertura para fenómenos meteorológicos o el asesoramiento jurídico y defensa de multas.

✔️Asistencia en viaje ampliada

La asistencia en viaje básica está incluida en la mayoría de las pólizas a Terceros, ya que proporciona soporte y ayuda al conductor en caso de siniestro. Sin embargo, gran parte de las aseguradoras que no ofrecen una asistencia en carretera de gran cobertura, ofrecen a sus clientes la opción de ampliar por un coste reducido la asistencia en viaje incluida en sus pólizas básicas. Por ejemplo, con la posibilidad de mejorar su asistencia en viaje con asistencia desde km 0, arrastre de grúa ilimitado, asistencia a pasajeros, o contratación de vehículo de sustitución.

A la hora decontratar un seguro para tu coche nuevo, debes fijarte muy bien en qué incluye la asistencia en viaje y los límites de esta cobertura para asegurar que se ajusta a tus necesidades como conductor. Por ejemplo, si por tu ocupación profesional realizas habitualmente viajes de largo trayecto, puede que una asistencia en viaje que incluya coche de sustitución y asistencia en carretera desde km 0, te facilite mucho las cosas en caso de siniestro.

✔️Cobertura de pinchazos, pérdida de llaves y falta de combustible

La coberturas de pinchazo de neumáticos, pérdida de llaves y falta de combustible son unas de las garantías adicionales más socorridas para los conductores en caso de avería o imprevisto en carretera. Los seguros de auto normalmente contemplan estos casos y buscan anticiparse a ellos. Cada aseguradora establece unas condiciones específicas distintas en función de la póliza, y solicitan distintos requisitos. Esta diversidad de criterio por aseguradora es la que hace que en algunos casos encontremos estas garantías cubiertas en todas las pólizas de la misma, como un básico, y en otras sea necesario contratar de manera adicional. Deberíamos asegurarnos que contamos con ellas en el seguro de nuestro nuevo coche (teniendo en cuenta que probablemente elijamos una modalidad de seguro a todo riesgo).

✔️Colisión con animales cinegéticos

Uno de los accidentes más frecuentes e imprevistos, a diferencia de lo que pensamos, es la colisión con animales cinegéticos. Por eso, es útil conocer en qué consiste la garantía de colisión con animales cinegéticos. Los animales cinegéticos son aquellas especies objeto de caza y pesca que se especifican en el Real Decreto 1095/1989. Cruzarse con un animal cinegético es una experiencia desafortunada por partida doble. Ya que además de los daños materiales ocasionados al vehículo, debido al estado de shock en el que nos encontramos, en ocasiones no sabemos exactamente cómo reaccionar. Por lo que contar con una asistencia que nos de soporte en estos casos es crucial.

Contratar y añadir coberturas online

Con CHECK24 es muy fácil comparar el seguro de tu coche, y personalizar la póliza añadiendo garantías adicionales que completen las coberturas. Son muchas las ventajas de contratar online nuestro seguro de coche. La principales: la facilidad, flexibilidad de contratación y el mayor ahorro de dinero. Visualizar todas las tarifas de seguro a golpe de clic y en una misma plataforma, hace que podemos filtrar mejor según los valores de búsqueda que consideremos más interesantes, y elijamos la mejor oferta calidad-precio para nuestro seguro de coche.

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor póliza de seguro para tu vehículo. Usa nuestros filtros avanzados para encontrar la opción por modalidad, puntuación de los expertos, coberturas, etc. Además con nuestra GARANTÍA DE MEJOR PRECIO, si has contratado un seguro de coche en CHECK24 y durante las siguientes 24 horas encuentras la misma oferta en otro portal web a un precio más bajo, ¡cubriremos la diferencia hasta 100 €, garantizado!

Comparar y ahorrar en el seguro del coche no es sólo cuestión de elegir entre modalidades de seguro. A veces limitamos la decisión a un simple «¿a terceros ampliado, o todo riesgo con franquicia?», cuando existen muchos otros factores que influyen y afectan al precio final del seguro de coche. Conocer y entender mejor nuestra póliza de seguro de coche, va a permitirnos ahorrar en la renovación de nuestro seguro. Aquí te dejamos 7 consejos útiles para empezar a ahorrar directamente en el precio de tu seguro.

¿Qué conductor eres?, ¿cómo es tu vehículo? En artículos anteriores hemos hablado sobre los factores que influyen en el cálculo del precio de los seguros de coche. Hacer un listado de tus necesidades actuales como conductor – teniendo en cuenta factores que influyen en el precio del seguro como la antigüedad del vehículo o el kilometraje estimado a recorrer – puede ayudarte a definir las prioridades. De esta forma, no contratarás más o menos de lo que necesitas. Por ejemplo, si no realizas viajes largos por carretera, quizá una asistencia en viaje más básica sea suficiente. En cambio, si a menudo realizas largos trayectos con tu vehículo, puede que te interese más una póliza que incluya arrastre de grúa ilimitado o vehículo de sustitución incluido. Ahí podemos ayudarte siempre que lo necesites. Consúltanos gratis y sin compromiso, y te ayudamos a definirlo correctamente para empezar a ahorrar.

Cuidado con dar partes porque «ahora te viene bien»

Son muchos los conductores que aprovechan un seguro de modalidad a todo riesgo o con una cobertura elevada para «poner a punto» su vehículo antes de cambiar de aseguradora. Y por supuesto que cuidar el vehículo es importante. Sin embargo, bajo el «antes de irme arreglo desperfectos, que casi no he dado partes», puede esconderse una desagradable sorpresa. Ya que un mayor número de partes, contribuirá a un peor historial de siniestralidad del conductor y, por tanto, a un importe probablemente más elevado en el próximo seguro para su coche. Cuidar este aspecto es esencial si queremos un mayor ahorro en nuestro seguro de coche. Además, describir correctamente cada parte de siniestro (identificando correctamente la responsabilidad, por ejemplo), es esencial para mantener intacta nuestra prima del seguro. En esta Guía CHECK24 para rellenar un parte amistoso, te contamos cómo hacerlo correctamente y de forma sencilla.

Ser buen conductor, sí importa

¿Eres buen conductor? Sí, esta pregunta puede parecerte un clásico. Pero es que hoy en día, con la irrupción de las tecnologías en el mundo asegurador, es mucho más importante que nunca. Muchas compañías ofrecen ya precios más reducidos gracias a la monitorización de hábitos de conducción de sus asegurados. Estos son los conocidos como modelos de seguros basados en el Sistema UBI (Usage Based Insurance). Los seguros UBI son una tipología de seguros de automóvil que aprovechan la información telemática obtenida por dispositivos de rastreos incorporados en los vehículos (o mediante apps que descargan los conductores), para adaptar las primas de las pólizas de seguro a cada cliente. Los seguros de pago por uso ofrecen a menudo bonificaciones anticipadas e interesantes descuentos a usuarios con patrones de conducción más segura. En resumen: ahorrar en el seguro de coche es fácil si pagas según conduzcas.

Infórmate sobre las coberturas de tu póliza

Existen coberturas obligatorias que deben incluir todos los seguros de coche, desde los más básicos. Este es el caso del Seguro de Responsabilidad Civil. También, existen coberturas clásicas que suelen resultar indispensables, y que suelen ser cubiertas por la mayor parte de las aseguradoras. Sin embargo, existen otras coberturas adicionales ofrecidas por las compañías de seguros que lo que hacen es «completar» la póliza. Entender bien en qué consisten, te ayudará a decidir si son o no coberturas que te interesan y puedas necesitar. Con el comparador seguros de coche de CHECK24, puedes añadir las garantías adicionales que necesites.

Acostúmbrate a fijarte en los detalles

La letra pequeña, sí importa. Las condiciones que afectan a las coberturas de los seguros suponen un cambio sustancial. Porque como conductor de ciudad, puede que de nada te sirva una asistencia en viaje básica si el arrastre de grúa sólo se garantiza desde el km 200. O puede que no te interese contratar una oferta a todo riesgo de una compañía, si esta no ofrece asistencia en viaje con vehículo de sustitución. ¿Cómo saber qué incluye exactamente nuestra póliza de seguro? Con CHECK24 te lo ponemos muy pero que muy fácil. Encuentra en solo 2 minutos las mejores ofertas con nuestro comparador de seguros de coche, elige la que más te interese, y despliega el apartado de detalles que encontrarás asociado a cada tarifa. Podrás visualizar rápidamente y en profundidad los datos de coberturas básicas y ampliadas, así como la asistencia en viaje asociada a dicha póliza. Y siempre que te surjan dudas o quieras ampliar información, puedes contactar con nuestro servicio de atención al cliente o pedirnos que te llamemos gratuitamente y sin compromiso.

A quien se anticipa, su aseguradora gratifica

Muchas aseguradoras tienen en cuenta la fecha de efecto de la póliza a la hora de ofrecer ofertas exclusivas a precios más reducidos para nuevos clientes. ¿Qué significa esto? Que si eres de los conductores previsores, y anticipas un poco la comparación para renovación de tu seguro de coche, puede que consigas un precio más bajo y un seguro de coche más barato.

Pero ¿recuerdas cuándo caduca tu seguro de coche? Lo entendemos. Porque sabemos lo difícil que es a veces estar pendiente de tantas fechas en el día a día. Sin embargo, prestar atención a la fecha de renovación de nuestro seguro, puede resultarnos especialmente beneficioso y útil si nuestro objetivo es ahorrar. Es posible que pese a contar con un seguro de renovación automática anual, hayas decidido no renovar con tu compañía aseguradora y poner fin al contrato. Encontrar una oferta interesante es altamente probable si estás dentro de la vigencia de tu seguro actual. Así que tener esta fecha en mente, es obligado.

Como cliente CHECK24, nos encargamos de ponernos a tu disposición antes, durante y después de contratar tu seguro. Porque si contratas por primera vez o renuevas tu seguro de coche con nosotros, puedes consultar los datos de tu póliza, así como hacer comparativas de tu seguro para comprobar si existen mejores opciones disponibles con las que ahorrar. Para que seguir con la misma aseguradora, cambiar, elegir otra modalidad de seguro, adaptar o ampliar la póliza…sólo dependa de lo que tú decidas. El objetivo: que sigas encontrando la mejor póliza de seguro de coche, que ahorres, y que lo hagas a tiempo. Conocemos lo desagradable de darse cuenta que renuevan tu seguro de coche, cuando ni siquiera habías tenido tiempo de replanteártelo. Porque cambiar de opinión es natural, elige ser cliente CHECK24.

Comparar bien es ahorrar más

Como hemos visto, para ahorrar en el seguro de coche, es imprescindible conocer en detalle las ofertas que hacen las aseguradoras. Sin embargo, decidirnos por una u otra póliza de seguro no sólo depende de comparar bien el precio. También es fundamental examinar en detalle las coberturas y exclusiones que contempla cada una de ellas.

Con plataformas de comparación de precios como CHECK24, esta necesidad se convierte en un proceso sencillo y casi automático, que nos permite ahorrar mucho dinero en pocos minutos.

Tu seguro de coche más barato

En menos de 2min, tu seguro de coche más barato, y con mejores coberturas. Mejor precio garantizado. Usa nuestro comparador de seguros de coche, y filtra los resultados para descubrir qué aseguradoras ofrecen las mejores garantías para tu seguro, y al mejor precio. Descubre cada póliza detallada al completo. Y si tienes dudas, nuestro equipo de expertos en seguros está para ayudarte gratis y sin compromiso.

¿Conoces la cobertura de Grandes Daños?, ¿sabes qué diferencia existe con el conocido como «siniestro total» del vehículo? La cobertura de grandes daños tiene el objetivo de proteger al asegurado, en caso de accidente en el que el coche sufra daños de gravedad y de elevado coste de reparación. Sin embargo, «grandes daños» no siempre implica «siniestro total», aunque algunas aseguradoras lo identifiquen de igual manera. Es importante conocer bien las diferencias a la hora de interpretar las indemnizaciones ofrecidas por parte de nuestro seguro.

En los seguros a todo riesgo, a diferencia normalmente de las modalidades a terceros, quedan cubiertos los daños propios al vehículo. Se trate de un siniestro total o de daños parciales. Asegurar un coche con un seguro a todo riesgo, nos garantiza que cualquier daño que sufra nuestro nuevo vehículo pueda ser arreglado libre de coste. O, en su defecto, nos corresponda una indemnización aceptable.

La cobertura de Grandes daños tiene por objetivo proteger al asegurado en caso de que se produzca un accidente en el que su coche sufra daños importantes y de elevado coste de reparación.

Qué condiciones aplican ala garantía de Grandes Daños:

Daños considerables en el vehículo, que al menos superen el 60% del valor venal del mismo en el momento de producirse el siniestro.

Que no exista un tercero culpable. El tomador como responsable único del siniestro.

Cobertura exclusiva a los daños propios del vehículo asegurado. No se incluyen, por lo general, ni los daños sufridos por el conductor o por un tercero. Tampoco los daños materiales que sufran otras personas implicadas en el accidente. Esta cobertura garantiza exclusivamente los bienes materiales del propio asegurado.

Siniestro total del coche: ¿Cuál es la indemnización?

El concepto de «siniestro total» hace referencia a la pérdida total del vehículo. Tras un accidente de gravedad y con daños estructurales y mecánicos importantes en el vehículo, la aseguradora procederá a peritar el coche siniestrado, estimar el coste de su reparación y, en función de eso, tomar o no la decisión de categorizarlo como «siniestro total».

Aunque esta catalogación es única y particular en cada aseguradora, lo habitual es que los vehículos accidentados sean incluidos en la categoría de «siniestro total» cuando el coste de la reparación supere entre el 75 y el 100% del valor venalque tenga reconocido en el momento del siniestro. Por tanto, cuanto más bajo sea el valor del vehículo (habitual en coches de mayor antigüedad), más fácil será llegar a este porcentaje y, por tanto, más habitual también la probabilidad de ser incluido como «siniestro total» tras un accidente.

El modo en el que se ha producido el siniestro, también importa. Si eres responsable del siniestro y estás asegurado a terceros o a terceros ampliado, no te corresponderá indemnización, ya que la cobertura de daños propios es exclusiva del seguro a todo riesgo. Sin embargo, si el siniestro total se produce en un accidente en el que el culpable es la otra parte, será su seguro el que te indemnice. Y, si el culpable no tenía seguro, la indemnización correrá a cargo del Consorcio de Compensación de Seguros.

¿Qué diferencia hay entre grandes daños y siniestro total?

Conocer el criterio de la aseguradora, y las condiciones e indemnizaciones que contemplan es crucial. En algunos casos, las compañías equiparan los conceptos de «grandes daños» y «siniestro total». Sin embargo, que un vehículo sufra grandes daños no implica que, obligatoriamente, tenga que ser declarado como un siniestro total.

En términos generales, las aseguradoras consideran que tras un siniestro se han producido grandes daños cuando los costes de reparación del vehículo son mayores que la cantidad total asegurada en la póliza. Una cantidad que es estipulada, como hemos visto, en función del valor venal del coche.

Cuando el coste de la reparación supere el 60%-75% del valor venal del vehículo, es más probable que la determinación sea considerar el caso como «siniestro total». Mientras que cuanto menor sea dicho porcentaje, más probabilidades hay de que la decisión sea aplicar la cobertura de grandes daños.

¿Qué indemnización me dan por siniestro total?

Las compañías aseguradoras establecen unas tablas desiguales y equitativas para el cálculo de la indemnización. Por tanto, se trata de indemnizaciones particulares y pactadas contractualmente con la aseguradora. Esas cantidades suelen variar, por lo que es recomendable informarse de las condiciones y requisitos en el momento previo al cierre del contrato del seguro. Tanto de los porcentajes establecidos, como de las cantidades finales de indemnización que recibiríamos.

Grandes daños y siniestro total: ¿En qué se diferencian?

✔️Para poder recurrir a la cobertura de grandes daños, no debe existir un tercero culpable.

✔️La cobertura de grandes daños cubre los daños al vehículo asegurado en caso de siniestro de grandes magnitudes. Puede ser contratada en sustitución de la de daños propios.

✔️No cubre las lesiones del propio asegurado ni las posibles de un tercero. Tampoco los daños materiales que sufran otras personas implicadas en el accidente.

✔️La aseguradora, por lo general, considera aplicar la cobertura de grandes años si el coste de la reparación supera el 80% del precio de compra del vehículo (en el caso de los vehículos nuevos o de compra reciente).

✔️Es importante valorar si nuestra aseguradora incluye en la cobertura de grandes daños los accesorios no de serie que se hayan declarado e incluido en la póliza, así como los impuestos: el IVA o el Impuesto de matriculación.

✔️Con el comparador de seguros de coche de CHECK24, puedes visualizar fácilmente qué coberturas por daños e indemnizaciones por siniestro total incluye tu póliza de seguro.

Garantía de mejor precio

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor póliza de seguro para tu vehículo. Usa nuestros filtros avanzados para encontrar la opción por modalidad, puntuación de los expertos, coberturas, etc. Además con nuestra GARANTÍA DE MEJOR PRECIO, si has contratado un seguro de coche en CHECK24 y durante las siguientes 24 horas encuentras la misma oferta en otro portal web a un precio más bajo, ¡cubriremos la diferencia hasta 100 €, garantizado!

¿Cómo funcionan los llamados seguros de pago por uso?, ¿cuáles son las ventajas frente a las pólizas de seguro tradicionales?, ¿qué son las bonificaciones anticipadas por «buena conducción»? Las compañías aseguradoras que ofrecen seguros de pago por uso, se caracterizan por ofrecer descuentos de entre un 40%-60% en el precio del seguro gracias a la monitorización de nuestros hábitos de conducción. Pero ¿cómo son estas pólizas de seguro, y qué requisitos se establecen para poder acceder a ellas? Veamos por qué se caracterizan los llamados seguros UBI (Usage Based Insurance).

Te animamos a usar nuestro comparador de seguros de coche para encontrar la póliza que mejor se ajusta a tus necesidades. Usa nuestros filtros avanzados para encontrar la mejor opción y ordenar los resultados por precio, modalidad de seguro, nota de nuestros expertos, garantías adicionales, etc. Si tienes dudas, te ayudamos gratis y sin compromiso.

Como su propio nombre indica, en los seguros por uso solamente se paga por el uso que se realiza del vehículo y, sobre todo, por cómo es este uso.

Los seguros que implementan el concepto Pay as You Drive, o «Paga como conduces», son aquellos que tienen en cuenta la manera de conducir del asegurado para determinar el importe de la póliza. Para ello, emplean un dispositivo telemático que el conductor debe instalar en el vehículo (o en su defecto, una app en el móvil), y que monitoriza diversos parámetros de conducción con el objetivo de determinar la «seguridad y responsabilidad» de la misma.

El concepto de estos seguros de coche es simple: pagas menos por conducir mejor.

Ventajas del seguro con pago por uso

Los seguros de pago por uso son pólizas totalmente personalizadas al cliente, a precio reducido, y cuyas coberturas pueden activarse o desactivarse en función de sus necesidades puntuales. Una flexibilidad y adaptación en función del estilo de vida y hábitos de conducción del usuario, que permiten ajustar el precio de la póliza de seguro de forma totalmente individualizada.

Otra de las ventajas es que, gracias al dispositivo instalado en nuestro vehículo, en muchos casos podremos disfrutar de las funcionalidades gratuitas gracias a su conectividad. Como pagar de forma automática el estacionamiento regulado, acceso a parkings, o el pago de repostaje en gasolineras, entre otras muchas.

¿Cómo reducir el precio del seguro de coche?

Una vez el dispositivo telemático comienda a monitorizar nuestra conducción, ejerce como un asistente de viaje: con avisador de radares, control de velocidad, de frenada y aceleración seguras, y análisis de rutas realizadas.

Todo esto nos permite conducir de forma más segura, al mismo tiempo que conseguimos reducir el precio de nuestro seguro de coche, y ahorrar hasta un 60%.

¿Merece la pena cambiar a un seguro por uso?

Los seguros de pago por uso son especialmente interesantes para conductores que realicen un uso moderado de su vehículo o que no cuenten con mucha experiencia al volante, y quieran reducir el coste de la prima anual en su seguro de coche.

Si realizas pequeños trayectos con el coche o lo utilizas solamente de manera puntual, los seguros de pago por uso permiten un ahorro mayor en el precio final del seguro.

Este tipo de seguros son perfectos para conductores noveles, con poca experiencia al volante, o que nunca han sido titulares en una póliza de seguro de coche. De esta forma, el asegurado se acoge a bonificaciones anticipadas por buena conducción, que no recibiría contratando una póliza tradicional en las mismas condiciones.

¿Cómo contratar un seguro de pago por uso?

Algunas de las aseguradoras que ofrecen seguros de coche de pago por uso son Hello Auto, Verti o Drive & Win.

Si estás interesado en contratar un seguro de coche con pago por uso, puedes utilizar nuestro comparador de seguros de coche, o pedirnos que te ayudemos. De forma gratuita y sin compromiso, te asesoramos sobre los seguros de pago por uso, y las opciones de ahorro que pueden ofrecerte.

Para muchos usuarios, el coche no es un producto de lujo; es un indispensable en el día a día tanto para desplazamientos profesionales como particulares. Sin embargo, tras un accidente, puede resultarnos complicado afrontar el coste de una reparación no cubierta por nuestro seguro de coche. Cuando estos imprevistos pueden suponer un problema en nuestro presupuesto mensual, es útil conocer la existencia decréditos para reparar el coche. ¿En qué consiste esta cobertura?, ¿qué condiciones deben cumplirse para poder acceder al préstamo de reparación de nuestro seguro de coche?

El préstamo de reparación es una de las coberturas de las póliza de seguro de un vehículo, que nos permite solicitar un determinado importe a modo de crédito para afrontar una reparación de cuantía elevada tras un siniestro en el que somos responsables. El objetivo de esta cobertura es facilitarnos económicamente como asegurados la reparación del coche, en caso de que hayamos tenido un accidente y tengamos la culpa. Ya que, en el caso que el vehículo estuviera asegurado a terceros, nuestro seguro no cubriría el importe de las reparaciones.

¿Tienes dudas? Consulta con nuestros expertos en seguros de coche. Gratis y sin compromiso. ¡Te asesoramos!

En el préstamo de reparación, la compañía aseguradora puede conceder el préstamo de forma directa al tomador, o hacer de intermediaria entre este y su banco, asumiendo el importe de los intereses y gastos derivados de la solicitud del préstamo. De esta forma, el tomador del seguro, elegiría cómodamente la entidad financiera que mejor le convenga, y tan sólo abonaría el importe correspondiente a la cantidad solicitada.

No se trata de una cobertura contratable de manera adicional e individual, si no que suele venir incluida en pólizas de seguro «paquete» ofertadas por las aseguradoras. Por lo tanto, de interesarnos, necesitaremos encontrar una oferta comercial que contemple esta garantía dentro de las coberturas adicionales incluidas. ¿Y cómo saber si nuestra aseguradora incluye en algún paquete esta garantía?

Consulta de forma gratuita y sin compromiso a nuestros expertos en seguros. Nuestros compañeros de seguros de coche pueden ayudarte a encontrar el seguro de coche ajustado a tus necesidades y presupuesto, e informarte de si una póliza incluye la cobertura de préstamo de reparación.

¿Cuándo es interesante este préstamo de reparación?

El préstamo de reparación es una garantía adicional que puede resultar interesante en el caso de los seguros a terceros, en los que no se encuentran incluidos los daños propios, o en el caso de que nuestro seguro a todo riesgo cuente con una franquicia demasiado elevada.

Requisitos de contratación

Es importante saber que que esta cobertura lleva asociada unas condiciones de contratación. Los requisitos generales suelen ser:

✔️Que sea una reparación tras un siniestro. Es imprescindible que la reparación se produzca como consecuencia de un siniestro, y no que se trate de una avería.

✔️Que seamos culpables del siniestro. Que no exista tercero culpable, o bien seamos nosotros los culpables.

✔️Daños no aplicables a otra cobertura. Importante que no tengamos contratada otra cobertura adicional que también cubra esa misma contingencia para la que solicitamos el préstamo. Por ejemplo, «rotura de lunas» con una póliza que cubra este tipo de siniestros.

Consejos y recomendaciones

✔️Puede ser útil contratar esta cobertura en caso de contar con un seguro a terceros, que no cubra daños propios.

✔️Es recomendable consultar las condiciones que va a tener el crédito. Ya que la aseguradora puede ofrecerse a darnos el crédito con normalidad si tenemos la cobertura contratada, pero el banco, ajeno al contrato, puede tener unas condiciones de acceso muy específicas que por el motivo que sea, no cumplamos (ejemplo: tipo de contrato/nómina asociada, cuota elevada, etc.)

✔️Investiga más información acerca de la política de de comisiones e intereses asociados al préstamo.

✔️Comprueba los máximos y mínimos que contempla la cobertura, para garantizar que encaja con tus necesidades de crédito. Imaginemos una cobertura de préstamo para reparación que nos ofrece una cobertura de reparación con un mínimo muy elevado (a partir de 6.000€, por ejemplo). Puede no sernos práctica si las reparaciones habituales que realizamos son habitualmente de importe inferior.

✔️Si nuestra intención es cubrir lunas, robo e incendio, puede no ser útil que recurramos a esta cobertura para cubrirlo. Ya que este tipo de reparaciones suelen ser más económicas.

✔️Valorar la flexibilidad de pago y devolución del préstamo. Si nos interesan las modalidades y métodos de pago. Si el pago de la deuda será mensual, trimestral… o si existen mecanismos para poder aplazar el pago.

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor póliza de seguro para tu vehículo. Usa nuestros filtros avanzados para encontrar la opción por modalidad, puntuación de los expertos, coberturas, etc. Además con nuestra GARANTÍA DE MEJOR PRECIO, si has contratado un seguro de coche en CHECK24 y durante las siguientes 24 horas encuentras la misma oferta en otro portal web a un precio más bajo, ¡cubriremos la diferencia hasta 100 €, garantizado!

El desembolso que implica la adquisición de un coche, sumado a los gastos de mantenimiento del mismo, convierten en urgente la búsqueda de alternativas que mitiguen el impacto económico al bolsillo del consumidor. Entre las medidas de flexibilización por las que las aseguradoras han optado en los últimos años, encontramos la diversificación de métodos de pago del seguro de coche, y las soluciones de pago fraccionado.

Te animamos a usar nuestro comparador de seguros de coche para encontrar la mejor opción en tu seguro de coche. Usa nuestros filtros avanzados para encontrar la mejor póliza por modalidad, puntuación de los expertos, coberturas, etc. Además, con nuestra Garantía de mejor precio, encuentras tu seguro de coche al mejor precio.

Encontrar un seguro de coche con pago fraccionado es cada día más habitual. Y es que, aunque la mayoría de las aseguradoras prefieren que el pago de la cuota del seguro se realice en un único pago anual, gran parte de ellas se han sumado a ofrecer soluciones de pago fraccionado para las tarifas que ofrecen.

✔️¿Resulta más económico pagar el seguro en uno o en varios plazos?, ¿puedo fraccionar el pago en las cuotas que me interesen?, ¿hay requisitos para poder pagar por plazos el seguro del coche? Vamos a ver en detalle todas estas cuestiones.

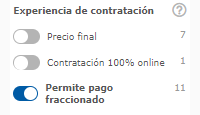

✔️¿Puedo fraccionar el pago con todas las aseguradoras? Tanto la forma de pago del seguro como su fraccionamiento depende completamente de cada aseguradora. Normalmente, la opción de fraccionar el pago de la póliza en una o varias cuotas (semestral o trimestral), suele llevar implícito un pequeño incremento en el precio final del seguro – en concepto de intereses.

Las aseguradoras ofrecen cada vez mayor flexibilidad. El pago en plazos de las pólizas suele ser una buena opción si nuestra intención es acceder a modalidades de seguro más completas, con mayores coberturas, y que suelen tener asociadas primas más elevadas.

¿Cómo saber si una aseguradora permite pago fraccionado?

En la mayoría de los casos, existen unas reglas generales que aplican a las pólizas de seguros de coche en general, y que nos permitirán anticipar si podremos fraccionar o no el pago. Las más comunes y determinantes: la modalidad de seguro contratada, y el importe final de la póliza.

En función de la modalidad de seguro elegida y del importe final de la póliza, será o no posible el fraccionamiento de pago.

✔️Encontramos cómo en las pólizas básicas como los seguros a terceros, habitualmente de menor importe, es las que es menos frecuente que la compañía nos ofrezca esta posibilidad.

✔️Mientras que si el importe final es más elevado, como en lo seguros a todo riesgo, es bastante probable que la aseguradora ofrezca modalidad de pago fraccionado.

Selecciona en el apartado «Experiencia de contratación» el filtro «Permite pago fraccionado», para ver sólo aquellas aseguradoras que permiten el pago fraccionado de tu seguro de coche. Ahorra tiempo en la búsqueda de tarifas, y decide cómo pagar tu seguro.

✔️Si buscas saber si puedes pagar el seguro de coche fraccionado en varias cuotas, en CHECK24 te lo ponemos fácil. Comparando tu seguro de coche en nuestro comparador llegarás a la conclusión de que hay compañías que ofrecen esta opción, mientras otras no. En CHECK24 puedes filtrar los resultados para ver claramente qué aseguradoras te ofrecen fraccionamiento de pago. Igualmente, en el detalle de cada tarifa, encontrarás un apartado específico de facilidades de pago donde verás claramente este aspecto.

¿Compensa el fraccionamiento de pago?

De primeras la recomendación es evidente: realizar el cálculo total para saber si esta facilidad de pago puede resultarnos ventajosa. Los recargos de las aseguradoras son significativamente distintos y varían en función de las cuotas escogidas. Cuantas más cuotas se elijan para dividir el pago del seguro, mayor será el recargo. Sin embargo, cada vez son más las aseguradoras que no aplican un recargo adicional o interés por dividir la prima.

También es importante conocer que no todas estas cuotas tendrán el mismo importe: la primera suele ser superior al resto ya que incluye la parte correspondiente al Consorcio de Compensación de Seguros. ¿Por qué abonamos este coste adicional al Consorcio de Compensación de Seguros? La cantidad que aparece en el recibo del seguro de coche sirve para atender las funciones del Consorcio como fondo de garantía. Por ejemplo, en caso de necesidad de pago de indemnizaciones a perjudicados en siniestros causados por vehículos que circulan sin seguro, que han sido robados o que estaban asegurados pero por aseguradoras en situación de liquidación (suspensión de pagos, quiebra, etc.)

Modalidades de pago fraccionado del seguro

Junto con el pago anual del seguro de coche (la forma de pago tradicional por excelencia en los seguros de coche), las modalidades más comunes de pago fraccionado del seguro son la semestral y la trimestral. Aunque aunque cada vez más aseguradoras – en especial las conocidas como «neoaseguradoras» digitales – hacen ya posible dividir la cuota en pagos mensuales. E incluso algunas, como es el caso de Cleverea, presentan este pago mensual como valor diferencial de su oferta.

✔️Seguros de pago semestral, trimestral y mensual

El fraccionamiento de pago consiste en dividir el importe total de la prima en varias cuotas (que pueden ser de un conjunto de meses, como la semestral, trimestral y bimensual, o el pago mes a mes). La periodicidad de pago de las cuotas debe establecerse con claridad en las condiciones particulares de la póliza. El pago fraccionado del seguro de coche permite al cliente asumir más cómodamente la cobertura y garantía de seguridad de su vehículo.

En el caso que elijamos una modalidad pago fraccionado, teniendo que hacer frente a una serie de cuotas para cubrir el importe total de la prima del seguro, lo más frecuente es que las aseguradoras nos exijan la domiciliación bancaria de los recibos. Sin embargo, en muchos casos es habitual que faciliten otras formas de pago, como una tarjeta bancaria, para realizar el cobro de la primera cuota.

¿Qué son los seguros de pago por uso?

Los seguros de pago por uso permiten ofrecer un seguro más barato gracias a una monitorización activa de los hábitos de conducción del tomador.

Otra opción de pago interesante es la que ofrecen los seguros de pago por uso del vehículo, también conocidos como seguros Pay as you drive o de “pago por uso”. Esta modalidad permite que algunas compañías ofrezcan precios más económicos en la prima a cambio de una conducción responsable y correcta (evitando excesos de velocidad, frenadas bruscas, o uso de dispositivos al volante). Esto permite a la compañía aseguradora estimar una reducción de la siniestralidad (las probabilidades de accidente son menores), y por tanto, ofrecer un mejor en el seguro anual del coche.

Gracias a un dispositivo o una app instalada en el smartphone, la aseguradora puede bajar el precio del seguro anual al conductor «a cambio» de una mejor conducta de conducción. La aseguradora instala de forma gratuita el dispositivo telemático en el vehículo, y éste remite la información necesaria a la compañía para realizar el cálculo estimado y la puntuación de conducción.

✔️Es la opción ideal para aquellos usuarios que recorren distancias cortas en su día a día, o para aquellos que cuenta con poca experiencia al volante como los conductores nobeles (a los que pueden ofrecer precios más reducidos gracias a esta posibilidad de monitorización).

✔️Compañías como Hello Auto, ya comercializan seguros por uso con CHECK24. Nuestro equipo de expertos en seguros puede asesorarte sobre esta modalidad, y cómo empezar a ahorrar en la cuota anual de tu seguro de coche gracias a una buena conducción.

¿Qué ventajas tienen los seguros de pago por uso?

La ventaja de los seguros de coche por uso es que el usuario puede conseguir un precio de seguro de coche más barato, en unas condiciones que de otra forma no sería viable. Además, gracias al dispositivo integrado en el coche o la app preinstalada, el asegurado cuenta con coberturas de alto valor añadido como:

✔️Aviso a emergencias y envío de ubicación del vehículo, en caso de accidente.

✔️Localización del vehículo, en caso de robo.

✔️Acceso al histórico de los trayectos realizados.

✔️Análisis del perfil de conducción.

Seguro por días o semanas

Si buscas un seguro de coche temporal por días o semanas, en CHECK24 te damos todas las facilidades para encontrarlo. Usando nuestro comparador de seguros de coche por días puedes contratar fácil y rápido un seguro de coche temporal con todas las garantías. Contrata y recibe la documentación de tu póliza en menos de cinco minutos en tu correo electrónico.

Los seguros por días son una opción perfecta cuando lo que queremos es encontrar una opción de póliza económica para asegurar nuestro vehículo por un tiempo más reducido (días o semanas, hasta un mes). Ofrecen la flexibilidad de suscribir un seguro por tiempos reducidos, así como la agilidad de contratación inmediata.

✔️¿Qué vehículos puedo asegurar por días? Coches, motos, furgonetas, camiones, autocaravanas… y muchos otros vehículos más pueden asegurarse de forma temporal. Solo existen 2 excepciones: los autobuses y los vehículos de transporte de mercancías peligrosas.

✔️¿Cuándo puede ser útil contratar un seguro por días? Si has comprado un vehículo nuevo o de segunda mano y aún no tienes claro el seguro que necesitas, si vendes un vehículo pero hasta que eso suceda necesitas una solución de seguro temporal, si vas a renovar el seguro pero aún no tienes clara la póliza que prefieres comparar, etc.

✔️¿Qué necesito para contratar un seguro por días? Tener más de 21 años, y contar con al menos un año de antigüedad en el carnet de conducir.

Contratar un seguro por días en CHECK24 es fácil y rápido. En sólo 3 pasosy menos de 3 minutos puedes contratar totalmente online tu seguro por días, y recibir la póliza cómodamente en tu correo electrónico.

Mes de gracia en el seguro del coche

La prima del seguro del coche se abona por adelantado, y cubre el periodo por el que se haya acordado el pago, normalmente un año. Aunque como hemos visto, las aseguradoras ofrecen diversos métodos para fraccionar el pago: mensual, trimestral o semestral. El pago de la prima cubre hasta la siguiente renovación. Esto quiere decir que si no se produce, el vehículo se quedará sin seguro y sin protección.