Es bastante popular la creencia de que cambiar de seguro de coche es la forma más efectiva para conseguir un mejor precio. Obviamente, las aseguradoras no quieren que dejes de ser cliente, por lo que ante esta situación, han desarrollado sistemas de fidelización como es el caso de Bonus-Malus.

Si desconoces este concepto, lo que tienes que tener claro es que puede serte muy útil, tanto si eres buen conductor, como si quieres saber si vas a recibir alguna penalización por partes enviados a tu aseguradora, siendo tuya la responsabilidad del siniestro.

Sigue leyendo para descubrir todo lo que necesitas saber acerca de este sistema y cómo aprovechar sus ventajas.

¿Qué es el bonus-malus? ¿En qué consiste?

El Bonus-Malus en un seguro de coche que consiste en un sistema de clasificación por zonas en las que se puede ofrecer bonificaciones al cliente o imponer penalizaciones, en función de su historial de siniestros con dicha aseguradora.

Cómo funciona el sistema bonus-malus de tu seguro de coche

El sistema Bonus Malus sirve tanto para premiar a los buenos conductores como para dar un toque de atención a aquellos más propensos a sufrir accidentes. De esta forma, las compañías mantienen a los clientes que les reportan más beneficios y, al mismo tiempo, penalizan a quienes les suponen más gasto. Pero, ¿cómo lo hacen exactamente?

Para entender mejor cómo te afecta el Bonus Malus, vamos a dar un paso atrás y pensar en cómo se calcula el precio de tu seguro de coche. Recuerda cuando contrataste tu seguro por primera vez, o alguna de las veces que hayas cambiado de compañía. Independientemente de si lo has gestionado con un corredor, un comparador de seguros o directamente con la aseguradora, el proceso habrá sido parecido. Te habrán hecho preguntas muy concretas sobre ti, sobre tu coche y sobre si has tenido algún accidente, e inmediatamente después te habrán ofrecido precios.

Aunque el paso desde las preguntas hasta la lista de precios puede parecer confuso, es mucho más sencillo de lo que parece. Tus respuestas han servido para estimar tu perfil de riesgo, que a su vez se usa para que la aseguradora evalúe cuánto le costarás en concepto de reparaciones e indemnizaciones. Y, como te imaginarás llegado este punto, en función del riesgo te darán un precio u otro.

¿Y ese precio se mantendrá año tras año? Por supuesto, si tienes buen historial te interesará que tu precio no cambie. Sin embargo, en caso de que hayas tenido la mala suerte de dar un siniestro, no querrás que te penalice para siempre.

Por suerte o por desgracia, los precios de renovación rara vez se mantienen de un año para otro. Ya hemos hablado en otras ocasiones sobre los motivos por los que el precio de tu seguro puede subir en el momento de la renovación. Pero gracias al sistema Bonus Malus, también podrá bajar siempre que no sufras accidentes.

Evita sorpresas desagradables: conoce tu penalización

Las bonificaciones y penalizaciones del sistema Bonus-Malus no suelen estar públicamente accesibles, pero sí estás en tu derecho de solicitar esta información a tu aseguradora, para saber cómo te afectará en la renovación del servicio.

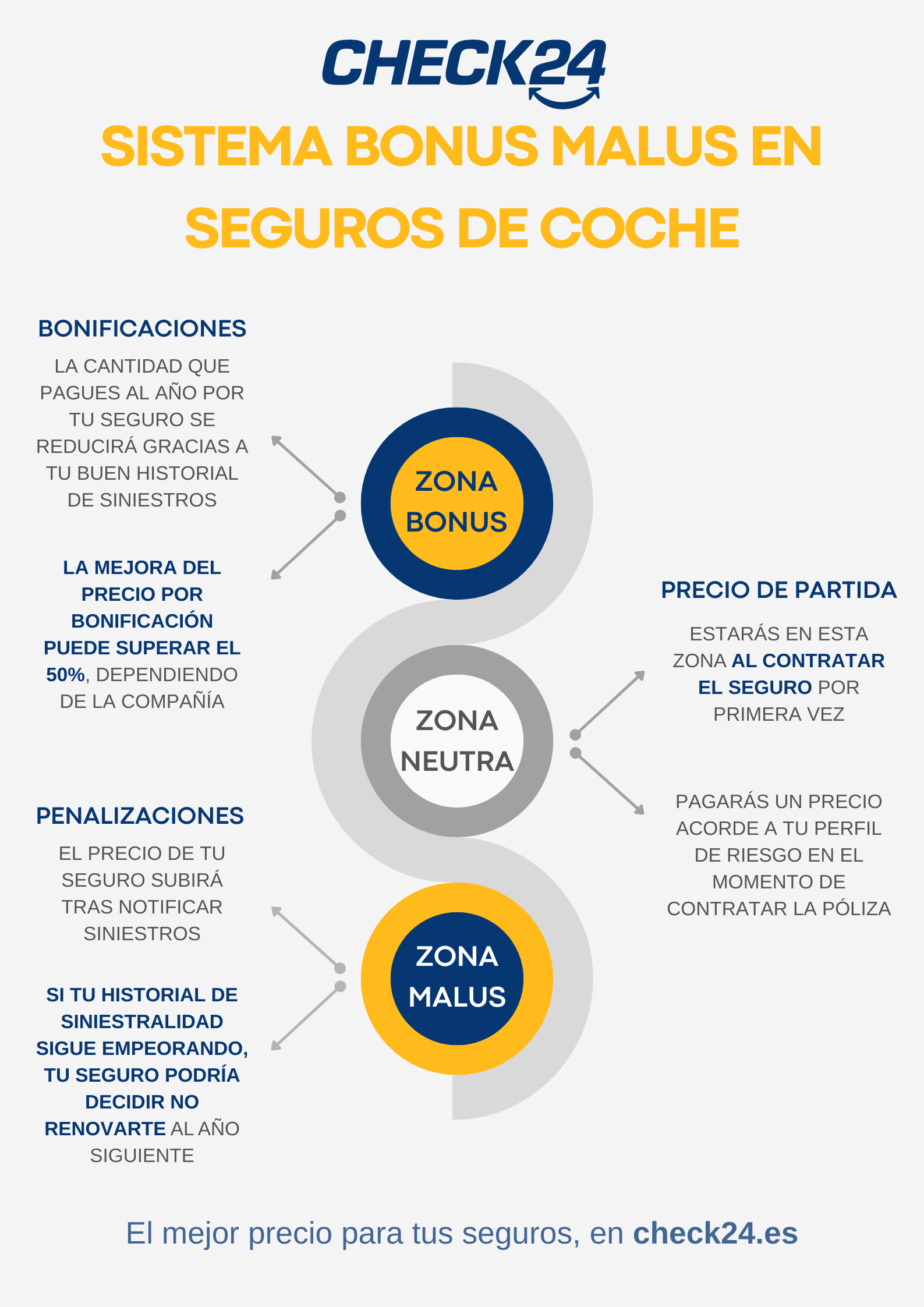

Ten en cuenta que, para aplicar el sistema Bonus-Malus, los seguros de coche funcionan con tres zonas diferenciadas. Además, el estar en una zona con una aseguradora no garantiza estar en la misma zona con otra compañía si se hace el cambio. Esto es muy importante en tu consideración de cambiar de aseguradora.

Estas son las 3 zonas que barajan las compañías en un sistema Bonus-Malus en la mayoría de ocasiones:

Zona de bonificación o Bonus

Estar en la zona de bonificación implica que tienes un buen historial de siniestralidad y, si la compañía aseguradora se basa en el sistema Bonus-Malus, implica que tu precio de renovación mejorará.

Hay distintas formas en las que se puede notar los efectos del sistema Bonus-Malus, puede que incluso lo hayas aprovechado sin darte cuenta.

Algunas compañías se basan en la zona de bonificación para anular los efectos de la revalorización del seguro que son aplicables cada año por el aumento del precio de ese servicio. En estos casos, te quedarás como estabas y no pagarás más por tu seguro de coche.

Otras aseguradoras sí aplican un descuento porcentual que se nota en la cuota final del servicio, por lo que pagarás menos este año que el anterior.

Como indicamos antes, el porcentaje de mejora aplicable a tu precio, así como las coberturas asociadas, es algo que decide cada aseguradora. Es decir, que la reducción puede aplicarse al coste de todas las coberturas, o solo a una o dos. De la misma forma, el propio porcentaje de rebaja puede ser más alto o más bajo en función de las condiciones de cada aseguradora.

Zona de penalización o Malus

La zona Malus es la de penalización, con la que como es lógico, verás que tu precio de renovación de seguro de coche subirá, ya que habrás dado partes de accidente al seguro.

¿Qué criterios se aplican para bajar a la zona de penalización? Pues depende también de cada aseguradora. En algunas compañías es más fácil sufrir penalizaciones que en otras. Incluso existen compañías que te permiten una cierta cantidad de siniestros antes de empezar a penalizarte.

Normalmente, es necesario consultar a la aseguradora para saber si se va a aplicar una penalización en tu perfil de cliente y cuál será, pero si la compañía ofrece ventajas como la mencionada, suelen promocionarlo, dado que resulta un incentivo contar con ella, al ser un alivio saber que tu precio se mantendrá más fácilmente que con otras compañías.

Zona neutra

En el sistema Bonus-Malus encontramos entre las dos zonas presentadas una tercera, llamada zona neutra, que se considera también como “punto de partida”. Es la zona en la que se está la primera vez que tienes un seguro a tu nombre o en caso de haber cancelado tu seguro de coche y haber dejado pasar unos meses sin contratar uno nuevo.

Al no tener información sobre ti, las aseguradoras no pueden premiarte por buena conducción, pero tampoco pueden aplicar ninguna penalización, así que te ubican en la zona neutra.

El precio de partida de un seguro de coche no es el mismo para todos los asegurados, ni para todos los vehículos. Se valoran aspectos como la edad del asegurado, su historial con otros seguros, etc. Es decir, que en la zona neutra lo único que no se mide son los siniestros de los que has dado parte recientemente, pero el resto de factores sí entra en el cálculo del precio de tu seguro.

¿Cómo afecta el Bonus-Malus al precio de tu seguro de coche?

Dado que las aseguradoras no siempre aplican las bonificaciones al calcular el precio de renovación, la única forma de asegurarte de que accedes a esta mejora del precio es preguntar a tu compañía directamente cuando se acerque la fecha de vencimiento de tu seguro actual.

Aquí es importante informarse de la política de la compañía de seguros. Algunas aseguradoras piden mantener a raya la siniestralidad durante varios años antes de pasarte de un tramo de descuento al siguiente.

Otras compañías se conforman con un solo año sin partes para ofrecerte bajadas de precio. Incluso hay empresas que incluyen como parte de sus reclamos publicitarios la posibilidad de dar una cierta cantidad de partes al año sin riesgo de pasar a la zona Malus.

Por tanto, te recomendamos solicitar a tu compañía información sobre cómo aplican las bonificaciones a sus buenos clientes, para saber cuánto ahorrarás año a año con ellos.

Recomendaciones de CHECK24

Ante la importancia que tiene el sistema Bonus-Malus para el precio de tu seguro de coche, desde CHECK24 queremos darte algunas recomendaciones:

Por último, ten en cuenta que el sistema Bonus-Malus es solo un factor más a tener en cuenta a la hora de elegir tu seguro de coche. Aprovecha el comparador CHECK24 para comparar seguros de la manera más fácil y cómoda y encuentra el que mejor se adapte a tus necesidades.